Cuprins

- INTRODUCERE.

- Date inițiale.

- 1. DETERMINAREA PREȚULUI DE COST AL SERVICIILOR

- ANUALE ACORDATE DE ÎNTREPRINDERE.

- 1.1 Personalul întreprinderii.

- 1.2 Determinarea salariului personalului cu decontările din salariu.

- 1.3 Calcularea prețului de cost.

- 2. CALCULAREA INDICATORILOR ECONOMICI.

- 2.1 Randamentul fondurilor fixe.

- 2.2 Numărul de rotații a mijloacelor circulante.

- 2.3 Productivitatea muncii lucrătorilor.

- 2.4 Salariu mediu pe categorii de lucrări.

- 2.5 Rentabilitatea producției.

- 2.6 Rentabilitatea economică.

- 2.7 Rentabilitatea financiară.

- 2.8 Cheltuieli la un leu de producție.

- 3. DETERMINAREA VENITULUI DIN ACTIVITATEA INVESTIȚIONALĂ.

- 3.1 Determinarea variantei optime a proiectului de investiții.

- 3.2 Calcularea celei mai eficiente metode de obținere a veniturilor.

- 3.3 Determinarea ratei interne de rentabilitate a proiectului investițional.

- 4. REPARTIZAREA PROFITULUI în CADRUL INTREPRINDEREI.

- CONCLUZII.

- BIBLIOGRAFIE.

Extras din proiect

INTRODUCERE

Mediul economic în care își desfășoară activitatea o firmă este, prin natura lui, dinamic. Dinamismul mediului economic al firmei îi pune permanent acestei problema adăptării cît mai rapide la noile condiții, în parametrii de competitivitate. Pentru aceasta este necesar ca managementul firmei să cunoască situația actuală a firmei, să identifice punctele slabe și cele farte ale acesteia. Analiza reprezintă așadar prima etapă în stabilirea măsurilor necesare corectării deficiențelor și accentuării laturilor pozitive ale activității firmei. Analiza economico-financiară reprezintă un ansamblu de concepte, tehnici și instrumente de tratare a informațiilor cu scopul diagnosticării stării unei entități economice, a apricierii nivelului calitativ al performanțelor acesteia în condițiile existenței uni mediu concurențial dinamic. Analiza economico-financiară studiază fenomenele economice prin descompunerea lor în elemente, cu scopul identificării cauzlor de ordin primar care le generează, a factorilor care stau la baza formării acestora.

Intreprinderile sunt entități economice de bază ale economiei naționale, răspindite în teritoriu datorită răspindirii resurselor materiale, în special a resurselor primare limitate sau a accesului la acestea, a resurselor de muncă, a consumătorilor. Ca unitate economică, intreprinderea are rolul de a administra cu eficiență maximă resursele de care dispune în vederea realizării obiectivelor stabilite de managementul individual sau de grup și de proprietari.

In cadrul unei intreprinderi se desfășoară activități economice și sociale, prin urmare ele funcționează ca organisme economico-sociale care produc bunuri și servicii în scop de profit. Intreprindere de servicii reprezintă unitatea organizatorică ce reunește materiale, financiare și umane în scopul realizării unor prestații destinate satisfacerii nevoilor de servicii în condițiile obținerii unui profit.

Prezenta lucrare este o incercare de analiză economică și financiară a activității unei intreprinderi; o expunere sinteză a procesului de calcul a salariului și fondului de salarizare precum și determinare indicatorilor tehnico-economici, randamentul fondurilor fixe, rentabilitatea financiară. Structura acestei lucrări este împărțită în capitole și în subcapitole în care sunt descrise și calculate următoarele:

Capitolul 1 intitulat „Determinarea pretului de cost al serviciilor anuale acordate de intreprindere” este dedicat atît aspectului teoretic, cît și celui practic. Adică, se va determina salariul personalului cu decontările din salariu, ceea ce va duce în continuare la calcularea prețului de cost.

Capitolul 2 este denumit „Calcularea indicatorilor economici”. Insăși denumirea capitolului și chiar scopul proiectului are menirea de a ne aduce la cunoștință că calculul indicatorilor economici este important. Prin urmare, firma trebuie să dispună de metode argumentate pentru evidențierea și estimarea indicatorilor economici, a căror valoare este decisivă în tragerea concluziilor referitoare la efectele generate ale activității economice intr-o anumită perioadă.

Capitolul 3 intitulat „Determinarea venitului din activitatea investițională” are o importanță majoră în activitatea fiecarei firme. Acest capitol este predestinat calcului variantei celei mai optimale a proiectului de investiție, calcului celei mai eficiente variante de obtinere a venitului, determinării ratei interne de rentabilitate a proiectelor investitionale.

Capitolul 4 este denumit „Repartizarea profitului la intreprindere” – este dedicat aspectului atît teoretic, cît și celui practic.

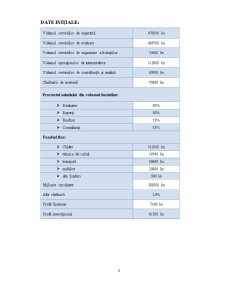

DATE INIȚIALE:

Volumul serviciilor de expertiză 478500 lei

Volumul serviciilor de evaluare 686700 lei

Volumul serviciilor de organizare a licitaţiilor 55600 lei

Volumul operaţiunilor de intermediere 112900 lei

Volumul serviciilor de consultanţă şi analiză 69900 lei

Cheltuieli de material 95800 lei

Procentul salariului din volumul lucrărilor:

- Evaluator 50%

- Experţi 50%

- Reeltori 53%

- Consultanţi 53%

Fonduri fixe:

- Clădiri 112500 lei

- tehnica de calcul 59590 lei

- transport 68600 lei

- mobilier 30800 lei

- alte fonduri 900 lei

Mijloace circulante 588500 lei

Alte cheltuieli 3,8%

Profit financiar 7180 lei

Profit investiţional 41500 lei

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara a Activitatii Intreprinderii.docx

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I. SEMNIFICATIA SI OBIECTIVELE DIAGNOSTICULUI ECONOMICO-FINANCIAR ÎN PRACTICA DE ANALIZA SI EVALUARE A ACTIVITATII ÎNTREPRINDERII....

În anul 1961 prin H.C.M. nr. 376 a luat fiinţă Intreprinderea de Morărit şi Panificaţie“Dobrogea”, odată cu punerea în funcţiune a: -morii de grâu...

CAPITOLUL I. EFICIENTA ECONOMICA 1.1. Conceptul de eficicienţă a producţiei şi investiţiilor 1.2. Necesitatea calculelor de eficienţă economică a...

1.1.Date de identificare Denumirea societatii : S.C. Pasmatex S.A. Sediul : Timisoara, str. Jiul, nr.2,cod 300159 Telefon / fax:...

CAP.I MANAGEMENTUL MARKETINGULUI I.1 Noţiuni fundamentale de management Organizatiile evolueaza intr-un mediu supus in mod continuu schimbarilor....

INTRODUCERE Analiza economico-financiară reprezintă un proces de identificare a stării economico-financiare în care se află agenţii economici, o...

Introducere În perioada pe care o parcurgem – de trecere de la o economie supercentralizată la economia de piaţă – sunt necesare eforturi...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...