Extras din proiect

Legea britanica a falimentului din 1732 a fost prima, din epoca moderna, referitoare la acest aspect. Falimentul se pedepsea cu închisoarea si era vazut ca un mijloc de lichidare financiara a companiilor cu dificultati si de distribuire a activelor ramase între creditori. Prima procedura moderna de reorganizare apare abia în 1978, cand a fost adoptat „Capitolul 11“ al legislatiei americane privind falimentul.

Procedura falimentului se aplică acelei bănci devenite insolvabilă, atunci când aceasta nu a onorat integral creanţele certe, lichide si exigibile, pe o perioada de cel putin 30 de zile, sau cand valoarea obligatiilor bancii depaseste valoarea activului său.

Procedura începe pe baza unei cereri introduse de către banca debitoare sau de către creditorii acesteia ori de către BNR. De regulă procedura începe după constatarea de către BNR că aplicarea măsurilor de supraveghere specială desfăşurate în scopul redresării băncii respective, nu a condus la evitarea stării de insolvabilitate.În acest caz se adresează tribunalului o cerere pentru a fi supusă dispoziţiilor legii falimentului bancar. Cererea va fi semnată de persoanele care, potrivit legii, au calitatea de a o reprezenta şi trebuie să fie însoţită de următoarele acte:

a) Bilanţul contabil şi copii după registrele contabile curente

b) O listă a tuturor bunurilor

c) O listă a numelor şi adreselor creditorilor arătându-se suma, cauza şi drepturile de preferinţă

d) Contul de profit şi pierdere pe anul anterior depunerii cererii

Esecul unei banci este rezultatul unui management bancar defectuos, ducând

banca în stare de faliment, ceea ce înseamna ca banca insolvabila va fi închisa de catre

autoritatea bancara. În general, sectorul bancar este privit ca fiind mai vulnerabile

la efectul de contagiune decât alte sectoare deoarece sunt considerate ca fiind mult

mai sensibile la esecuri. Astfel, lucrarea abordeaza problematica falimentului bancar, ca

o consecinta extrema a aparitiei si realizarii riscurilor în activitatea bancara,

intrarea bancii în incapacitate de plata. Lucrarea prezinta cauzele si consecintele

determinand falimentului bancar si realizeaza o analiza a situatiei falimentelor din

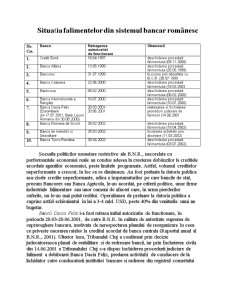

sistemul bancar românesc care s-a confruntat cu o serie de falimente începând cu

anul 1994,implicand o serie de institutii financiare. Cauzele care pot duce la falimentul bancar sunt multiple, sistemelor bancare

fiind puse adeseori în situatia de a face fata unor politici macroeconomice sau

sectoriale nefundamentate si ineficiente promovate de autoritati care nu au avut în

vedere evolutiile economice si financiare externe, segmentul de piata extern,

precum si nivelul pietei interne si capacitatea ei de absorbtie. Principalele

deficiente în functionarea sistemelor bancare nationale privesc rigiditatea în

orientarea activitatii si capacitatea limitata de adaptare rapida la cerintele clientilor,

desfasurarea unor activitati cu o prudenta redusa, ponderea sporita a creditelor

În ceea ce priveste sistemul bancar românesc, analistii considera

acordarea fara discernamânt a creditelor bancare drept cauza principala a crizei

bancare traversata de România. Datorita unor credite neperformante, ce au depasit

de ordinul zecilor de ori capitalurile proprii (în anul 1998 creditele neperformante

reprezentau 58,5% din totalul creditelor acordate, volumul lor depasind de doua ori

si jumatate capitalul bancilor, iar în anul 1999 au ajuns la 253% fata de capitalul

bancar), bancile cu probleme au ajuns în situatii critice, fara posibilitati reale de

redresare .

Problema creditelor neperformante a prezentat o importanta maxima,

deoarece valorile lor si a dobânzilor aferente au depasit de câteva ori bugetul de

stat al României. Institutiile bancare cu credite neperformante, atrageau bani de la

cele sanatoase, cu dobânzi de 300-400%, în conditiile în care dobânda pietei era de

50-60%. Cauzele creditelor neperformante rezida, mai întâi, într-un climat

economic ostil. În general, când economia intra în recesiune, când inflatia este

ridicata, aceste probleme se rasfrâng asupra sistemului bancar . Bancile nu traiesc în alt climat, nu dau credite altcuiva decât economiei românesti si daca economia are probleme, ele se reflecta si în portofoliul bancar. Pe de alta parte, multe firme, în special cele de stat, si-au pierdut capacitatea de a produce lichiditati, altele nu numai ca nu produc lichiditati, ci au vânzari neîncasate si atunci cu greu pot sa restituie creditele angajate. Amintim aici si caderea continua a productiei, cele mai amenintate ramuri fiind cele de baza în care bancile au fost implicate în procesul de creditare. Alte probleme legate de creditele neperformante sunt corelate cu problemele derivate din impactul întârziat

Preview document

Conținut arhivă zip

- Falimente in Sistemul Bancar Romanesc.doc

Alții au mai descărcat și

Scurt istoric al Băncii Internaţionale a Religiilor Banca Internaţională a Religiilor s-a înființat pe data de 1 martie 1994 și a fost...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Capitolul I Prezentarea societatii bancare. Istoric si evolutie 1.1.Scurt istoric al Bancii Române pentru Dezvoltare Istoria sistemului bancar...

1.1. Denumirea, sediul, durata şi emblema. BRD – Groupe Société Générale SA este societate pe acţiuni admisă la tranzacţionare pe o piaţă...

Mediul în schimbare în care se află băncile, prezintă oportunităţi majore pentru acestea, dar totodată presupune riscuri complexe şi variabile...

I.1. Rolul bancilor in economia moderna Importanta sistemului bancar intr-o economie moderna. Pe fundalul amplficarii schimburilor comerciale,...

Introducere Există mai multe căi de a ne achita diferitele obligații bănești pe care le avem unii față de ceilalți. În economiile care nu se...

INTRODUCERE Procesul de privatizare a fost unul îndelungat şi lent în ţările din Europa Centrală şi de Est şi implicit în România. Privatizarea a...

Partea I – Prezentarea sistemului bancar Cap.1 : Sistemele bancare contemporane şi particularităţile acestora Sistemele bancare moderne sunt...

INTRODUCERE Există mai multe căi de a ne achita diferitele obligații bănești pe care le avem unii față de ceilalți. În economiile care nu se...