Extras din proiect

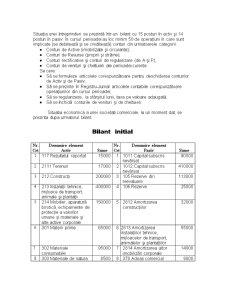

Situaţia unei întreprinderi se prezintă într-un bilanţ cu 15 posturi în activ şi 14 posturi în pasiv. În cursul perioadei au loc minim 50 de operaţiuni în care sunt implicate (se debitează şi se creditează) conturi din urmatoarele categorii:

• Conturi de Active (imobilizate şi circulante);

• Conturi de Resurse (proprii şi străine);

• Conturi rectificative şi conturi de regularizare (de A şi P);

• Conturi de venituri şi cheltuieli ale perioadei curente.

Se cere:

• Să se formuleze articolele corespunzătoare pentru deschiderea conturilor de Activ şi de Pasiv;

• Să se prezinte în Registru-Jurnal articolele contabile corespunzătoare operaţiunilor din cursul perioadei;

• Să se regularizeze, la sfârşitul lunii, taxa pe valoare adaugată;

• Să se închidă conturile de venituri şi de cheltuieli.

Situatia economica a unei societati comerciale, la un moment dat, se prezinta dupa urmatorul bilant:

Bilant initial

Nr.

Crt Denumire element

Activ

Sume Nr.

Crt Denumire element

Pasiv

Sume

1 117 Rezultatul raportat 15000 1 1011 Capital subscris nevărsat 90000

2 2111 Terenuri 17000 2 1012 Capital subscris nevărsat 410000

3 212 Construcţii 200000 3 105 Rezerve din reevaluare 113000

4 213 Instalaţii tehnice, mijloace de transport, animale şi plantaţii 400000 4 106 Rezerve 25000

5 214 Mobilier, aparatură birotică, echipamente de protecţie a valorilor umane şi materiale şi alte active corporale 150000 5 2812 Amortizarea construcţiilor 32000

6 301 Materii prime 65000 6 2813 Amortizarea instalaţiilor tehnice, mijloacelor de transport, animalelor şi plantaţiilor 55000

7 302 Materiale consumabile 95000 7 2814 Amortizarea altor imobilizări corporale 14000

8 303 Materiale de natura obiectelor de inventar 8500 8 378.Adoas comercial 9000

9 345 Produse fininte 20000 9 397 Ajustări pentru deprecierea mărfurilor 2100

10 348 Diferenţe de preţ la produse 2000 10 401 Furnizori 120000

11 371 Mărfuri 46410 11 404 Furnizori de imobilizări 205000

12 4111 Clienţi 10000 12 4428.Mărfuri 7410

13 456 Decontări cu acţionarii/asociaţii privind capitalul 90000 13 472 Venituri înregistrate ăn avans 12400

14 5121 Conturi la bănci în lei 110000 14 5191 Credite bancare pe termen scurt 133000

15 5311 Casa în lei 3000

Total Activ 1227910

Total Pasiv 1227910

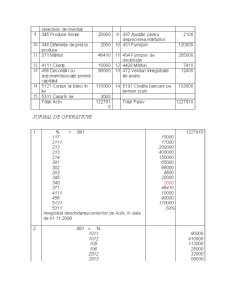

JURNAL DE OPERATIUNI

1 % = 891

117

2111

212

213

214

301

302

303

345

348

371

4111

456

5121

5311

Inregistrat deschiderea conturilor de Activ, în data de 01.11.2008

15000

17000

200000

400000

150000

65000

95000

8500

20000

2000

46410

10000

90000

110000

3000 1227910

2 891 = %

1011

1012

105

106

2812

2813

2814

378.Ad.com

397

401

404

4428.Mf

472

5191

Inregistrat deschiderea conturilor de Pasiv în data de 01.11.2008

90000

410000

113000

25000

32000

55000

14000

9000

2100

120000

205000

7410

12400

133000

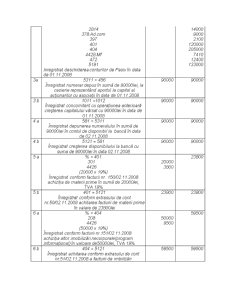

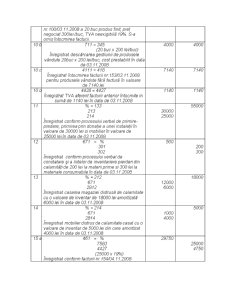

3a 5311 = 456

Înregistrat numerar depus în sumă de 90000lei, la casierie reprezentând aportul la capital al acţionarilor cu asociaţii în data de 01.11.2008 90000 90000

3 b 1011 =1012

Înregistrat concomitent cu operaţiunea anterioară creşterea capitalului vărsat cu 90000lei în data de 01.11.2008 90000 90000

Preview document

Conținut arhivă zip

- Functiunea Conturilor.doc

Alții au mai descărcat și

I. Consideraţii teoretice I.1. Ocuparea forţei de muncă La baza descrierii pieţei muncii se află ocuparea, şomajul şi inactivitatea economică....

Introducere Pentru realizarea aplicaţiei informatice „Registru Jurnal şi Facturi Emise” s-a utilizat sistemul de gestiune a bazelor de date –...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1. TENDINTE PREVIZIBILE PRIVIND PIATA CONFECTIILOR DE ÎMBRACAMINTE În ultimii 50 de ani, pe plan mondial, industria confectiilor de îmbracaminte...

INTRODUCERE Contabilitatea este un instrument de cunoastere, gestiune, si control al patrimoniului si al rezultatelor obtinute care asigura...

CAPITOLUL 1. STATUTUL SOCIETATII 1.DENUMIREA SI CONSTITUIREA SOCIETATII Denumirea este S.C. TOLEDO S.R.L, in toate documentele si publicatiile...

Argument Activele imobilizate concretizate in imobilizări necorporale, corporale si financiare reprezintă o pondere foarte mare din patrimoniul...

1. Scurt istoric O componenta importanta a patrimoniului agentilor economici o constituie capitalul imobilizat in bunuri si valori destinate sa...

1. Introducere SAGA C. este o solutie care permite informatizarea activitatii contabile pentru firme mici si mijlocii, cabinete de contabilitate...

CAPITOLUL I PREZENTARE C.V. VERNESTI - S.C. "ROVINSAH" S.A. I.1 Elemente de baza in strategia de refacere si dezvoltare a viticulturii din...

Clasa 1. „Conturi de capitaluri” 101 – Capital social – este un cont de pasiv cu ajutorul caruia se tine evidenta capitalului social In debitul...