Cuprins

- CAPITOLUL I CHELTUIELILE BUGETULUI DE STAT: 3

- 1.1 CONCEPTUL DE BUGET DE STAT 3

- 1.2 ROLUL BUGETULUI DE STAT 4

- 1.3 STRUCTURA BUGETULUI DE STAT 5

- CAPITOLUL II 9

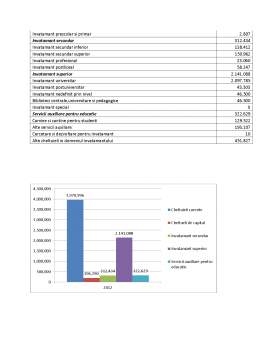

- CHELTUIELI PENTRU INVATAMANT 10

- CAPITOLUL III CHELTUIELI PENTRU SANATATE 19

Extras din proiect

CAPITOLUL I :

CHELTUIELILE BUGETULUI DE STAT

1.1 CONCEPTUL DE BUGET DE STAT

Potrivit Legii nr. 500/2002 privind finanţele publice, prin buget se înţelege un document prin care sunt prevăzute şi aprobate în fiecare an veniturile şi cheltuielile sau, după caz, numai cheltuielile, în funcţie de sistemul de finanţare a instituţiilor publice.

Bugetul de stat este definit, sub aspect juridic, în tarile cu economie de piata, ca fiind un act în care se înscriu veniturile si cheltuielile probabile ale statului, pe o perioada determinata de timp (un an)

Bugetul de stat reprezinta un document previzional, deoarece cuantifica nivelul cheltuielilor ce se vor efectua în viitor, precum si marimea veniturilor ce pot fi mobilizate la dispozitia statului.

Fiind un document ce necesita autorizarea prealabila a puterii legislative, bugetul de stat are un caracter obligatoriu. Încasarea veniturilor si efectuarea cheltuielilor publice nu sunt posibile decât daca bugetul de stat a devenit lege prin aprobarea lui de catre Parlamentul României.

De fapt bugetul de stat este un plan de actiune în domeniul finantelor publice.

Sub aspect economic bugetul de stat exprima relatiile în forma baneasca ce iau nastere în procesul repartitiei produsului intern brut în legatura cu îndeplinirea functiilor si sarcinilor statului. Aceste relatii se manifesta în dublu sens: pe de o parte, ca relatii prin intermediul carora se mobilizeaza resurse banesti la dispozitia statului, iar pe de alta parte ca relatii prin care se repartizeaza aceste resurse.

Bugetul de stat este o categorie economica legata de existenta statului si a relatiilor marfa - bani. Totodata relatiile de mobilizare si repartizare a resurselor statului prin buget sunt influentate de actiunea mecanismelor pietei libere.

În perioada actuala bugetul nu reprezinta o simpla lista a veniturilor si a cheltuielilor probabile ale statului, ci un plan financiar la nivel macroeconomic.

Bugetul de stat reprezinta în România o forma de planificare, atât pe termen scurt ca urmare a previzionarii pe timp de un an a veniturilor si cheltuielilor publice, cât si pe termen mediu prin elaborarea bugetelor-program, mai ales pentru cheltuielile publice de investitii.

1.2 ROLUL BUGETULUI DE STAT

Rolul bugetului de stat este pus în evidenţă de modalităţile de exercitare a funcţiilor finanţelor publice. Bugetul nu reprezintă doar un tablou sintetic în care se înscriu şi prin care se compară veniturile şi cheltuielile publice. Rolul acestuia este mult mai complex. El este considerat un instrument prin care se realizează alocarea şi redistribuirea resurselor şi care prezintă utilitate în procesul reglării activităţii economice şi sociale.

Rolul bugetului de stat se manifestă în activitatea economică, socială şi financiară, exprimându-se astfel:

a) din punct de vedere financiar, asigură mobilizarea şi distribuirea resurselor financiare ale statului, în vederea îndeplinirii funcţiilor şi sarcinilor sale;

b) din punct de vedere economic, bugetul de stat cuprinde diverse instrumente şi tehnici de intervenţie în activitatea economică şi socială, prin intermediul cărora statul îşi realizează politica de stimulare economică şi protecţie socială

Rolul alocativ al bugetului decurge din însăşi natura statului, care în mod tradiţional îşi asumă sarcina finanţării serviciilor publice. Bugetul general al statului reflectă, în partea de cheltuieli a acestuia, modul de alocare a resurselor fiecărui an bugetar.

Rolul distributiv al bugetului este pus în evidenţă tocmai de natura lui specifică, respectiv aceea de instrument ce reflectă relaţii de mobilizare a resurselor şi de repartizare a acestora pentru finanţarea unor activităţi şi acţiuni determinate expres. Bugetul este instrumentul prin care se redistribuie o parte din produsul intern brut.

Rolul de reglare a vieţii economice decurge în importanţa bugetului de stat ca instrument cu putere de lege, prin care se reflectă politica economică promovată de Guvern.

Preview document

Conținut arhivă zip

- Analiza Cheltuielilor Bugetului de Stat 2009-2012.docx

Alții au mai descărcat și

Capitolul I: Structura resurselor financiare publice din bugetul de stat şi din bugetele locale- criterii și componente Economia modernă este...

1. Structura cheltuielilor publice din bugetul de stat – criterii şi componente (conform clasificaţiei bugetare) 1.1 Introducere Bugetul public...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Actualitatea temei cercetate. În condiţiile actuale, cheltuielile publice nu sunt numai resurse de acoperire a necesităţilor statului, mai mult,...

Introducere Statul trebuie privit si el ca o entitate de sine statatoare care pentru a se organiza si a functiona are nevoie de resurse, printre...

Prezentarea ţării Austria oficial Republica Austria (în germană Republik Österreich), este o țară fără ieșire la mare, populată de circa 8,47...

Introducere - Capitala: Dublin - Limbi oficiale: irlandeză, engleză - Stat membru al UE de la: 1 ianuarie 1973 - Moneda: euro. Stat membru al...

1. Organizare şi funcţionalitate la Casa Judeţeană de Asigurări de Sănătate Iaşi 1.1 Scurt Istoric Casa Judeţeană de Asigurări de Sănătate Iaşi...

INTRODUCERE Fiscalitatea este o ştiinţă, este matematică vie întrucat totul porneşte de la raţiunea de a armoniza interesele personale cu cele...

INTRODUCERE SCURTĂ DESCRIERE A SITUAȚIEI ECONOMICE DIN LETONIA Letonia este membră a Organizației Mondiale a Comerțului (1999) and și a Uniunii...

1. Structura cheltuielilor publice din bugetul de stat – criterii şi componente (conform clasificaţiei bugetare) 1.1 Introducere Bugetul public...