Cuprins

- Capitolul 1 Sistemul financiar japonez 2

- 1.1 Consideraţii generale 2

- 1.2 Structura sistemului financiar japonez 3

- 1.3 Bursa de valori din Tokyo 4

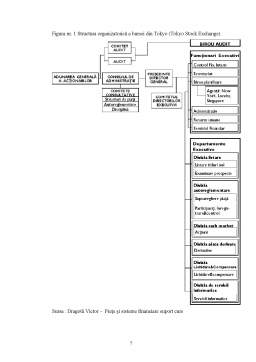

- Capitolul 2 Organizarea pieţei financiare din Tokyo 6

- 2.2 Organele de conducere ale Bursei de Valori din Tokyo 8

- 2.3 Participanţi 10

- 2.4 Funcţii principale 11

- Capitolul 3 Funcţionarea pieţei financiare din Tokyo 12

- 3.1. Operatorii de la bursa din Tokyo 14

- 3.2. Încheierea tranzacţiei la bursa din Tokyo 15

- 3.3. Sistemul de clearing 18

- 3.4.Lichidarea contractului bursier la Bursa din Tokyo 18

- 3.5 Politici de bază ce reglementează funcţionarea internă la Bursa de Valori din Tokyo 20

- Concluzii 23

- Bibliografie 24

Extras din proiect

Capitolul 1 Sistemul financiar japonez

1.1 Consideraţii generale

Sistemul financiar de tip japonez este bazat pe o anumită structură organizatorică denumită ”keiretsu” format din întreprinderi direct productive, furnizori de materii prime, întreprinderi de distribuţie, societăţi de asigurare, bancare, caracterizate prin legături strânse între ele. Evaluarea titlurilor emise de întreprinderi în acest context este extrem de dificilă, pentru că trebuie să se ţină cont şi de potenţialele acte de sprijin din partea celorlalte entităţi ale structurii organizatorice. Astfel, chiar dacă o întreprindere se confruntă cu dificultăţi, ceea ce ar duce în condiţii normale la o scădere a cursului bursier al acţiunilor emise de aceasta, ea va miza pe sprijinul acordat de celelalte entităţi, motiv pentru care în analiză va trebui să se ţină cont şi de forma economică a acestor entităţi.

Sistemul financiar japonez a constituit unul dintre modelele fundamentale, în contextul în care el adoptă tot mai mult trăsăturile celorlalte sisteme fundamentale. Entităţile din cadrul sistemului „keiretsu” acţionează concertat, în scopul atingerii anumitor obiective generale. Totodată, se poate menţiona faptul că aceşti agenţi se sprijină reciproc în perioada de recesiune.

Astfel, agenţii performanţi din ansamblul keiretsu îi susţin pe aceia mai puţin performanţi, în momentele în care condiţiile economice nu sunt prielnice. Din această perspectivă se poate considera că sistemul financiar japonez clasic este fundamentat pe perceptele filosofice specifice culturii japoneze. În acest context se presupune că salariaţii vor rămâne angajaţi în aceeaşi organizaţie, care devine practic, ”o a doua familie” pentru aceştia.

Principalele trăsături legate de acest sistem sunt reprezentate de faptul că:

- protecţia drepturilor acţionarilor minoritari nu reprezintă un aspect extrem de important;

- concurenţa se manifestă în special între diferiţi keiretsu şi nu neapărat între agenţi economici. Acesta este unul dintre motivele pentru care corporaţiile japoneze pot fi criticate în contextul respectării regulilor legate de concurenţa loială.

1.2 Structura sistemului financiar japonez

Japonia rămâne ţara cu un sistem financiar bazat pe bănci, în ciuda faptului că piaţa de capital, în funcţie de valoarea totală, este a doua ca mărime din lume. Structura sistemului financiare japonez se prezintă astfel: Banca Centrală, instituţii financiar cooperatiste, instituţii financiare nedepozitare (asigurări de viaţă), instituţii financiare de stat (case de economii, instituţii financiar guvernamentale).

Sistemul financiar japonez poate fi analizat pe cele trei segmente: sectorul bancar, asigurări şi instituţii financiar guvernamentale. Sectorul bancar, datorită achiziţiilor şi falimentelor din ultimii anii, este format din 7 bănci majore: Tokyo- Mitsubishi, Mihuzo, Mihuzo Corporation, UFJ, Mitsui- Sumitomo, Resona şi Saitama-Resona. Aceste bănci deţin jumătate din depozitele şi creditele private, iar din acest motiv multe din analize se focalizează doar pe aceste instituţii bancare. Al doilea sector important este segmentul asigurărilor care deţine sub 20% din activitatea întregului sistem. Al treilea segment este cel al instituţiilor financiar- guvernamentale conform FMI, sectorul public în Japonia joacă un rol mult mai important în procesul de inte rmediere finaciară decât în orice alt stat.

Sectorul bancar se caracterizează printr-o rată de profit scăzută în ultimii 10 ani; Fukao (2003) remarcă faptul că industria bancară japoneză nu a înregistrat până în 1993 profit net operaţional. Profitul a apărut prin câştigul de capital generat de deţinerea de acţiuni pe termen lung. Lipsa de performanţă este posibil determinată de lipsa de performanţă a activităţii bancare şi dependenţa prea mare a băncilor de veniturile din activitatea de creditare. Profitabilitatea scăzută reflectă însă alte probleme ale sistemului bancar: supradimensionarea sistemului bancar (număr de bănci per capital şi ponderea activităţii băncilor în PIB au valori mai mult decât duble decât în SUA), înnoirea lentă a producţiei financiare, mulţi clienţi insolvabili, caracterizaţi prin profitabilitate scăzută , fenomen explicat prin presiunile implicite sau explicite ale guvernului de a nu forţa falimentul în cazul în care acesta ar implica pierderi semnificative de locuri de muncă.

Preview document

Conținut arhivă zip

- Piata Financiara din Tokyo.doc

Alții au mai descărcat și

Capitolul 1:Conținutul impozitelor indirecte și funcțiile acestora în cadrul societății 1.1.Conținutul impozitelor indirecte și elementele tehnice...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Studiile efectuate pâna acum au lacune în încercarea lor de a face o stricta delimitare între sisteme financiare bazate pe banci si sisteme...

I. Scurta istorie a burselor Bursele, în general, joaca în lumea contemporana, atât pe termen lung, cât mai ales pe termen scurt, un rol cu totul...

Introducere Piaţa de capital asigură cunoaşterea sectoarelor competitive din economie, precum şi părerea investitorilor cu privire la evoluţia...

CAPITOLUL 1. PIAŢA FINANCIARĂ Există mai multe moduri de a intra în regatul pieţei sau mai exact al pieţelor, maniera doctă, calea ştiinţifică,...

Introducere Orice economie este caracterizată de existenţa şi funcţionarea unor pieţe specializate în tranzacţionarea de active financiare....

CAP.1 STUDII CU PRIVIRE LA CORELAŢIA DINTRE STRUCTURA SISTEMULUI FINANCIAR ŞI CREŞTEREA ECONOMICĂ 1.1 STRUCTURA SISTEMULUI FINANCIAR Studiile...

Agenţiile formulează un diagnostic denumit rating asupra capacităţii unui emitent de obligaţiuni sau de alte instrumente de credit de a-şi...

Piata din Londra este exemplul cel mai desavarsit a ceea ce reprezinta o piata internationala, oferind o gama de servicii mult mai complexa decat...