Extras din proiect

Piaţa financiară internaţională, în mod special cea Europeană, se afla într-un proces de adaptare a canalelor de distribuţie a produselor şi serviciilor într-un context de hipercompetiţie, efect al globalizării activităţilor economice.

Astfel, instituţiile financiare se văd obligate să-şi redefinească produsele şi serviciile proprii pentru a-şi consolida poziţia pe propria piaţă şi pentru a se putea extinde pe noi pieţe, să eficientizeze procesele legate de infrastructurile locale şi internaţionale ale pieţei, să îmbunătăţească securitatea tranzacţiilor şi a acceselor (pentru a reduce expunerile faţă de terţi), să eficientizeze consolidarea internă a operaţiunilor pentru a permite gestiunea în timp real a activităţii.

Riscul bancar este o componenta importantă a managementului şi a strategiei oricărei bănci. În conformitate cu strategia adoptată, obiectivul financiar major al băncii este obţinerea de profituri la un nivel scontat, acţiune a cărei realizare presupune existenţa anumitor condiţi de incertitudine, respectiv asumarea unui risc.

Lucrarea de faţa işi propune să prezinte modul în care băncile monitorizează riscul si poziţiile din bilanţ, în special riscul de credit, riscul de piaţa (riscul ratei dobânzii, riscul valutar), riscul de lichiditate, riscul de insolvabilitate, riscul operational. Fiecare din riscurile menţionate are modalităti de identificare şi gestionare specifice care atenţioneaza banca cu privire la gravitatea expunerii. Exista indicatori care au niveluri minime reglementate şi /sau se calculează în mod obligatoriu de către bănci,însa fiecare instituţie de credit are propriile reglementări interne care să-i permită gestiunea optimă a riscurilor ce se pot manifesta.

Analiza riscurilor inerente procesului activităţii bancare a devenit complexă datorită metodelor de distribuţie a capitalurilor atât de numeroase şi variate, de aceea stabilirea regulilor destinate să minimizeze riscurile în mod prudent, a devenit dificilă dar extrem de importantă. Asadar este elocventă asigurarea integrităţii şi eficienţei supravegherii bancare (atât interna cat şi externa) în societatea contemporană.

Problema pe care o studiază lucrarea se referă la riscurile de pe piaţa financiară şi anume managmentul riscului la Bancpost, şi riscurile care implică funcţionarea acesteia.

Problema studiată este importantă pentru realizarea managmentului riscului şi a implicaţiilor acestora pentru funcţionarea optimă a companiei.

Pentru a răspunde acestei probleme am realizat un studiu de caz, pentru a identifica şi analiza riscurile.

Lucrarea este raportată la literatura de specialitate deja existentă: tipuri de riscuri, modalităţi de gestionare, prezentarea riscurilor, importanţa gestionării acestora.

Key words: risc, tipuri de riscuri, gestionarea riscului, urmărirea creditului şi solvabilitate.

Scurtă prezentare a Bancpost

Bancpost a fost înfiinţată în 1991, ca bancă universală, comercială şi de economii, cu capital de stat, devenind în noiembrie 2002 prima bancă privatizată integral din sistemul bancar românesc. În prezent, acţionarul majoritar al Bancpost este EFG Eurobank Ergasias S.A. (77.56%), membru al EFG Group din Geneva.

În concordanţă cu viziunea sa de a deveni un protagonist pe piaţa de retail, Banca a efectuat în ultimii doi ani schimbări importante în ceea ce priveşte portofoliul său de produse şi servicii adresate populaţiei. Bancpost a dezvoltat pentru companiile mici, asociaţiile familiale şi persoanele fizice autorizate programe de finanţare specializate, care să ofere rapid suportul necesar dezvoltării afacerii lor, precum şi diverse alte instrumente bancare menite să simplifice activitatea de zi cu zi a acestora.

Bancpost este de asemenea un susţinător activ al sectorului corporativ, oferind soluţii financiare variate, atât din fonduri proprii cât şi din fonduri provenite din acorduri şi linii de finanţare internaţionale.

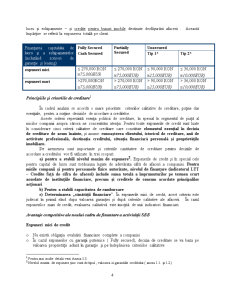

1.1. Modalităţi de gestionare a riscului de creditare în cadrul Bancpost

Activitatea de creditare a companiilor mici şi persoanelor fizice autorizate (Small Business Banking - SBB) are o importanţă deosebită pentru dezvoltarea şi creşterea competitivităţii Bancpost. În ultimii ani, SBB s-a dovedit a fi un segment de activitate deosebit de competitiv în multe ţări din Europa în care este prezent Grupul european financiar bancar EFG. Succesul s-a bazat în mare parte pe modelul de business şi pe urmărirea atentă a tendinţelor şi nevoilor pieţei. Modelul de business înseamnă felul în care Bancpost întelege piaţa pe care activează, adaptarea produselor şi eforturilor de vânzare, procesul de creditare şi modalitatea în care serveste şi trateaza clienţii.

Ca urmare a evaluării oportunităţilor de pe piaţa românească şi pe baza strategiei generale a Grupului EFGH, Banca a procedat la înfiinţarea unei noi Direcţii – Companii Mici şi Persoane Fizice Autorizate (SBB), prin decizia din 20 decembrie 2004.

Clientela ţintă SBB este constituită din: companii mici şi întreprinzători individuali cu o cifră de afaceri anuală/venituri anuale brute de până la echivalent a 1.800.000 RON, care îşi desfăşoară activitatea în următoarele domenii: comerţ, servicii, transporturi sau mică producţie, fără ca această enumerare să aibă caracter limitativ.

Preview document

Conținut arhivă zip

- Riscuri Bancare - Indicatori de Masurare si Posibilitati de Gestionare.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL 1. DEFINIRE, CONCEPTE SI REGLEMENTARI INTERNE SI INTERNATIONALE PRIVIND RISCUL BANCAR 1.1. Abordari conceptuale privind riscul si...

Introducere În era informației precizia mesajului este elementul definitoriu al valorii lui pe lângă celelalte aspecte legate de momentul în care...

1.1. Prezentarea Băncii Comerciale Române Fondată la 1 decembrie 1990, în cadrul procesului de restructurare pe două niveluri a sistemului bancar...

Introducere Caracteristica lumii contemporane este incertitudinea. Mediul economic, cel monetar, cel financiar bancar sunt permanent supuse unei...

Capitolul 1. Inovaţia financiarǎ şi dezvoltarea pieţelor de capital 1.1 Inovaţia financiară – definiţie, forme, cauze Începând cu anii ’60 ai...

Introducere Actualitatea temei. La momentul actual, problema managementului riscurilor devine din ce în ce mai actuală. În acelaşi timp, însăşi...

Cap.1. Sistemul bancar din Letonia 1.1. Istoricul sistemului bancar din Letonia Sistemul bancar leton şi a crizei sale: atunci când economia...

I. PREZENTAREA SOCIETĂŢII BANCARE. ISTORIC ŞI EVOLUŢIE - MOMENTUL ISTORIC AL ÎNFIINŢĂRII Pe data de 1 decembrie 1990 se înfiinţează Banca Română...