Cuprins

- I Structura cheltuielilor publice din bugetul de stat.3

- II Mutaţii în structura funcţională a cheltuielilor publice din bugetul de stat în perioada 2007-2008.6

- III Mutaţii în structura economică a cheltuielilor publice din bugetul de stat pe perioada 2009 – 2011.8

- Bibliografie.15

Extras din proiect

Analiza structurii şi dinamicii cheltuielilor publice din bugetul de stat al României

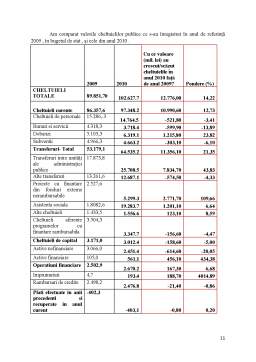

I.Structura cheltuielilor publice din bugetul de stat

Analiza cheltuielilor publice a unei ţări poate fi efectuată din punct de vedere al structurii lor pe diferite categorii potrivit unui anumit criteriu de clasificare ( specific fiecărei ţări şi cu valabilitate gen în cadrul organismelor internaţionale ). Cele mai importante grupări sunt clasificaţia economică şi cea funcţională .

În acest scop este necesară stabilirea ponderii (greutăţii specifice ) a fiecărei categorii de cheltuieli publice în totalul acestora pe baza relaţei :

(_^gs)Cpi = Cpi/Cpt

(_^gs)Cpi = ponderea categoriei de cheltuieli publice i , în totalul cheltuielilor publice .

Cpi = cheltueli publice ale grupării i

Cpt = cheltuieli publice totale

i = 1.n grupări de cheltuieli

Cu ajutorul acestor ponderi se poate stabili în ce proporţie au fost orientate resursele financiare ale statului spre anumite obiective : sociale , administrative, militare , economice , etc. De asemenea se poate realiza compararea între state cu niveluri diferite de dezvoltare , pe seama structurii cheltuielilor .

În plan bugetar , practica financiară a statelor şi organismelor internaţionale a evidenţiat diferite tipuri de clasificări , cunoscute şi sub denumirea generică de CLASIFICAŢIE BUGETARĂ , care poate fi :

Administrativă

Economică

Funcţională

Financiară

Folosită de organismele O.N.U.

ş.a.

Clasificaţia administrativă/departamentală se bazează pe instituţiile ce efectuează cheltuielile publice , cum ar fi : ministere , instituţii publice autonome, unităţi administrativ-teritoriale .Utilizarea acesteia reiese din faptul că alocaţiile bugetare se stabilesc pe aceşti beneficiari (instituţiile bugetare). Are şi un dezavantaj şi anume că un minister , departament , agenţie guvernamentală , judeţ, municipiu, oraş, comună reuneşte cheltuielile cu destinaţii variate . Structura ministerelor şi subordonarea instituţiilor publice se modifică periodic , astfel că gruparea cheltuielilor publice conform acestei clasificări să nu asigure comparabilitatea lor în timp . În principal acest criteriu e folosit pentru repartizarea cheltuielilor publice pe ordonatorii de credite bugetare .

Clasificaţia economică – apar aici două criterii de clasificare : întâiul are în vedere conţinutul proceselor de consum exprimate prin cheltuielile curente ( de funcţionare) şi cheltuielile de capital ( cu caracter de investiţii ) ; al doilea criteriu are în vedere natura acţiunilor finanţate şi împarte cheltuielile în : cheltuieli pentru prestarea serviciilor publice şi cheltuieli de transfer (de resurse băneşti ).

Cheltuielile curente asigură buna funcţionare şi întreţinere a instituţiilor publice şi reprezintă un consum definitiv de PIB, iar sumele cheltuite nu mai pot fi recuperate , având ponderea cea mai mare în totalul cheltuielilor publice bugetare.

Cheltuielile de capital (de investiţii) se concretizează în achiziţionarea de bunuri destinate sferei activităţilor publice materiale , sau dotării cu active fixe a celor nemateriale (instituţii publice ), care duc la dezvoltarea şi modernizarea patrimoniului public .

Cheltuielile pentru prestarea serviciilor publice cuprind remunerarea personalului angajat în sectorul public (bugetar) precum şi alte elemente de cost al prestaţiilor de servicii , inclusiv ale furniturilor necesare bunei funcţionări a instituţiilor publice (mobilier , aparatură, echipamente ).

Cheltuielile de transfer se realizează prin operaţiuni de transmitere a unor sume de bani de la buget la dispoziţia unor persoane juridice ( instituţii cu activităţi autofinanţare, întreprinderi productive ) sau fizice ( pensionari , şomeri , studenţi, elevi ) , respectiv la bugete ale administraţiilor locale , având caracter economic ( subvenţii , prime pentru stimularea exportului , restructurarea unor activităţi economice ) sau un caracter social ( burse , pensii , ajutoare , alte indemnizaţii).

Clasificaţia funcţională utilizează drept criterii de grupare a cheltuielilor publice , domeniile de activitate , ramurile economice , spre care sunt dirijate resursele financiare publice , incluzănd şi alte destinaţii date acestor resurse , cum sunt cele legate de efectuarea unor transferuri între diferite niveluri ale administraţiilor publice , plata dobânzilor la datoria publică , constituirea de reverze la dispoziţia autorităţilor publice administrative .

Gruparea cheltuielilor pe baza acestui criteriu , reflectă, în mod implicit obiectivele politicii financiare a statului, sub aspectul destinaţiilor date resurselor financiare de care dispune, pe domenii de activitate , respectiv obiective / acţiuni definitorii pentru nevoile publice de satisfăcut .

În România , cheltuielile din aceste domenii sunt stabilite , avându-se în vedere politica financiară a statului , numărul de salariaţi , reţeaua de instituţii publice în funcţiune , cele care urmează a se înfiinţa în noul exerciţiu bugetar , folosirea bazei tehnice existente cu maximă eficacitate , precum şi următoarele :

Preview document

Conținut arhivă zip

- Structura Cheltuielilor Publice din Bugetul de Stat.docx

Alții au mai descărcat și

Cuvant inainte Bugetul general consolidat al Romaniei sau BGC, reprezinta totalitatea bugetelor, elemente ale sistemului bugetar, consolidate...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Semnificaţia noţiunii de buget a apărut în condiţiile în care statul a trecut la întocmirea unor liste de venituri si cheltuieli...

1. Structura cheltuielilor publice din bugetul de stat – criterii şi componente (conform clasificaţiei bugetare) 1.1 Introducere Bugetul public...

CAP I. STRUCTURA CHELTUIELILOR PUBLICE DIN BUGETUL DE STAT – CRITERII SI COMPONENTE I.1 INTRODUCERE Cheltuielile publice au un înţeles atat...

INTRODUCERE Prin acest proiect se urmărește analiza structurii și dinamicii cheltuielilor publice din bugetul de stat și din bugetele locale din...

I N T R O D U C E R E Bugetul public constituie veriga centrală a sistemului financiar al oricărei ţări, fiind expresia unui tip specific de...

CAPITOLUL 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente 1.1. Sinteza clasificației...

1. Structura cheltuielilor publice din bugetul de stat : criterii și componente conform clasificării bugetului. 1.1 Definiție Cheltuielile...

I. Structura cheltuielilor publice din bugetul de stat 1.1 Introducere Notiunea de cheltuiala publica s-a conturat pe fundalul aparitiei si...