Extras din referat

1. SISTEMUL BANCAR ÎN ROMÂNIA ÎN PERIOADA DE TRECERE LA ECONOMIA DE PIAȚĂ

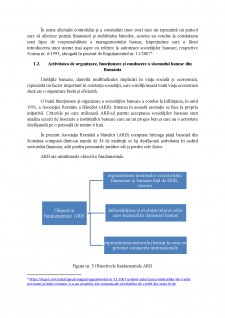

1.1. Structura organizatorică a sistemului bancar din România

În scopul realizării unui mediu economic de piață nou este necesar remodelarea, respectiv schimbarea vechiului sistem economic, bazându-se astfel pe un anumit cadru instituțional cu sisteme monetare, bancare, financiare și valutare caracteristice economiei de piață.

În ceea ce privește remodelarea sistemului bancar, acesta a avut două perspective, pe de o parte, punerea în armonie între legislația țărilor Uniunii Europene cu legislația românească, iar pe de altă parte, realizarea unui sistem tipic economiei de piață.

În principal remodelarea sistemului bancar din România a avut ca obiectiv următoarele:

- reorganizarea sistemului bancar

- supravegherea, reglementarea și autorizarea desfășurării activității bancare

Odată cu sfărșitul anului 1990, încep primele forme de manifestare a reorganizării sitemului bancar, atunci când Banca Națională a României pasează funcția sa comercială unei noi bănci înființate, anume Bancii Comerciale Române.

Banca de Investiții, Banca Română pentru Comerț Exterior și Banca Agricolă, reprezintă foste bănci specializate de stat, care odată cu remodificarea sistemului bancar, au devenit bănci comerciale, care erau caracterizate de o liberă desfășurare a operațiunilor bancare, neținându-se seamă de domeniul de activitate deținut.

Adoptarea celor două legi bancare, Legea nr.34/1991 privind Statutul Băncii Naționale a României și Legea nr.33/1991 privind activitatea bancară, care au fost introduse în anul 1991, dar cu trecerea anilor au suferit o serie de modificări, conducând astfel la apariția Legii nr. 312/2004 privind Statutul Băncii Naționale a României, respectiv Ordonanța de urgență 99/2006 , care au condus la conceperea unui sistem bancar ierarhizat pe două niveluri, Banca Națională a României, respectiv băncile comerciale.

Banca Națională a României, prin intermediul legilor, a obținut libertate față de Guvernul României, care reprezintă puterea executivă, astfel:

- și-a dobândit personalitate juridică

- este singura instituție care elaborează, execută și garantează de politica monetară, de credit, valutară, de plată, dar și de efectuarea supravegheri prudențiale ale băncilor

- singurul organ de emisiune monetară

- intituție consultativă în ceea ce privește realizarea documentelor normative ale organelor publice, cu privire la politica monetară, datoria publică, regim valutar și activitatea bancară

Funcționarea băncilor comerciale se fundamentează pe baza Ordonanței de urgență nr. 99/2006 privind la intituțiile de credit și adecvarea capitalului, precum și a Legii nr. 31/1990 privind societățile comerciale. Statutul băncilor comerciale trebuie să fie de societate comercială pe acțiuni .

În ceea ce privește constituirea capitalului băncilor comerciale, acesta se realizează prin capital privat, străin sau autohton, parțial sau total. Îndeplinirea condițiilor bancare implementate de Banca Națională a României, conferă băncilor comerciale independență, dobândind capacitatea de a realiza diferite operațiuni bancare.

Instrumentele de plată: cecul, cambia, biletul la ordin, precum și deschiderea de către B.N.R. a caselor de compensație interbancară, prin intermediul cărora se realiza schimbul de plăți, reprezintă un factor care conduce la progresul sistemului de plăți. Rolul caselor de compensație este acela de a asigura o mai bună funcționare a sistemului decontărilor interbancare, materializate prin reducerea timpului de decontare, scăderea taxelor de efectuare a acestor operațiuni, precum și de protecția oferită proceselor de decontare.

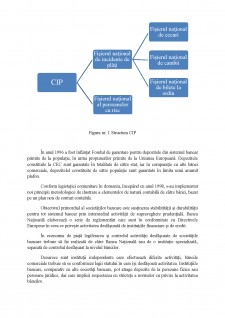

Primirea unor intrumente de plată anulate sau furate, emisiunea unor instrumente false, precum și eliberarea de cecuri în lipsa autorizației trasului, reprezintă câteva riscuri cu care se confrută casele de compensație. În anul 1997 s-a înființat, la Banca Națională a României, CIP (Centrala Incidentelor de Plăți) având rolul de a strânge, depozita și grupa toate informațiile cu referile la incidentele de plăți cauzate de titularii de cont de bilete la ordin, cecuri și cambii.

Centrala Incidentelor de Plăți este formată din două fișiere astfel :

Preview document

Conținut arhivă zip

- Sistemul bancar in Romania in perioada de trecere la economia de piata.docx

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

La 23 august 1944 bugetul de stat se găsea într-o situaţie deosebit de grea, importantele deficite trebuiau să fie acoperite prin emisiunea...

Cap.I. PREZENTARE GENERALĂ A SISTEMULUI BANCAR DIN ROMÂNIA 1.1. Originile sistemului bancar Istoria sistemului bancar îşi găseşte originile în...

PARTEA I Armonizarea legislatiei financiare romanesti in vederea competitiei Europene Capitolul I Prezentarea principalelor aspecte legate de...

CAPITOLUL I Organizarea si functionarea Bancilor Centrale I.1. Sistemul bancar din România Primele dovezi ale desfasurarii unei activitati...

INTRODUCERE Băncile au un impact major asupra funcţionalităţii şi performanţelor unei economii. De aceea, o dată cu trecerea la sistemul economiei...

CAP. I - Structura managementului bancar Managementul bancar are funcţiile, mecanismele şi tehnicile sale specifice, obiective proprii pentru care...

INTRODUCERE Acordarea de împrumuturi bancare este aproape generală pentru firme întrucât de cele mai multe ori este mai bine ca firmele să lucreze...