Cuprins

- CUPRINS 2

- I. CONSIDERAŢII PRIVIND RAPORTUL DE INSPECŢIE FISCALĂ 3

- I.1 Elaborarea proiectului de raport de inspecţie fiscală 3

- I.2 Reuniunea de conciliere 3

- I.3 Continutul raportului de inspectie fiscala 4

- I.4 Formarea dosarului permanent 8

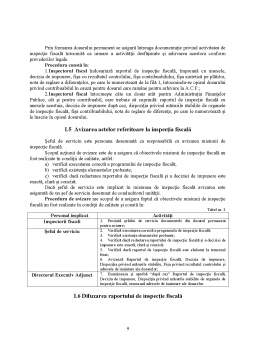

- I.5 Avizarea actelor referitoare la inspecţia fiscală 9

- I.6 Difuzarea raportului de inspecţie fiscală 9

- I.7 Urmărirea recomandărilor 10

- II. RAPORTUL DE INSPECTIE FISCALĂ LA S.C. GAMA S.R.L. 11

- BIBLIOGRAFIE 18

Extras din referat

I. CONSIDERAŢII PRIVIND RAPORTUL DE INSPECŢIE FISCALĂ

I.1 Elaborarea proiectului de raport de inspecţie fiscală

Elaborarea proiectului de raport de inspecţie fiscală trebuie să aibă în vedere următoarele:

• constatările trebuie să aparţină domeniului/obiectivelor misiunii de inspecţie fiscala si sa fie sustinute prin documente justificative corespunzatoare;

• recomandarile trebuie sa fie in concordanta cu constatarile si sa determine reducerea riscurilor potentiale;

• raportul trebuie sa exprime opinia inspectorului fiscal, bazata pe constatarile efectuate;

• se intocmeste pe baza documentelor de lucru.

In redactarea proiectului raportului de inspectie fiscala trebuie sa fie respectate urmatoarele principii:

• constatarile trebuie sa fie prezentate intr-o maniera pertinenta si incontestabila;

• evitarea utilizarii expresiilor imprecise (se pare, in general, apreciaza, evident) si a limbajului abstract;

• promovarea unui limbaj cat mai uzual si a unui stil de exprimare concret;

• evitarea tonului polemic, jignitor sau tendentios;

• ierarhizarea constatarilor (numai cele importante vor fi prezentate in sinteza sau la concluzii).

Scopul proiectului raportului fiscal este de a prezenta cadrul general, obiectivele, constatarile, concluziile si recomandarile inspectorilor fiscali.

In elaborarea proiectului raportului de inspectie fiscala trebuie avute in vedere urmatoarele etape:

• Inspectorii fiscali:

1. redacteaza proiectul raportului de inspectie fiscala;

2. indica pentru fiecare constatare din proiectul raportului de inspectie fiscala dovada corespunzatoare;

3. prezinta sefului de serviciu proiectul raportului de inspectie fiscala, impreuna cu dovezile constatarilor;

• Seful de serviciu:

4. analizeaza proiectul raportului de inspectie fiscala si formuleaza propuneri de modificare, daca este cazul;

• Inspectorii fiscali:

5. efectueaza schimbarile propuse de seful de serviciu, pe care le-au acceptat.

I.2 Reuniunea de conciliere

La incheierea inspectiei fiscale organul fiscal va purta o discutie fiscala cu contribuabilul asupra constatarilor si consecintelor fiscale.

Data, ora, locul si problematica discutiei vor fi comunicate in timp util. Contribuabilul are dreptul sa prezinte in scris punctul de vedere cu privire la constatarile inspectiei fiscale. In functie de punctul de vedere al contribuabilului, organul de inspectie fiscala, in cazul in care accepta legalitatea dovezilor prezentate, isi va insusi punctul de vedere si va face modificarile de rigoare, iar in caz contrar va motiva succint punctul de vedere pentru neluarea in considerare a sustinerilor contribuabilului.

Dupa incheierea inspectiei fiscale, in cazul in care nu se modifica baza de impunere aferenta impozitelor, taxelor , contributiilor sociale si a altor sume datorate bugetului general consolidat, supuse inspectiei fiscale, acest fapt va fi comunicat in scris.

I.3 Continutul raportului de inspectie fiscala

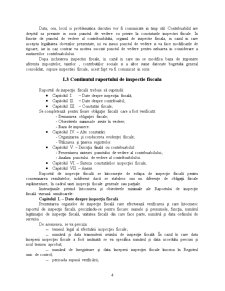

Raportul de inspecţie fiscală trebuie să cuprindă:

• Capitolul I. – Date despre inspecţia fiscală;

• Capitolul II. – Date despre contribuabil;

• Capitolul III. – Constatări fiscale;

Se completează pentru fieare obligaţie fiscală care a fost verificată:

- Denumirea obligaţiei fiscale;

- Obiectivele minimale avute în vedere;

- Baza de impunere.

• Capitolul IV. – Alte constatări:

- Organizarea şi conducerea evidenţei fiscale;

- Utilizarea şi ţinerea registrelor.

• Capitolul V. – Discuţia finală cu contribuabilul:

- Prezentarea sintezei punctului de vedere al contribuabilului;

- Analiza punctului de vedere al contribuabilului.

• Capitolul VI. – Sinteza constatărilor inspecţiei fiscale;

• Capitolul VII. – Anexe.

Raportul de inspecţie fiscală se întocmeşte de echipa de inspecţie fiscală pentru consemnarea rezultatelor, indiferent dacă se stabilesc sau nu diferenţe de obligaţii fiscale suplimentare, în cadrul unei inspecţii fiscale generale sau parţiale.

Instrucţiunile privind întocmirea şi obiectivele minimale ale Raportului de inspecţie fiscală vizează următoarele:

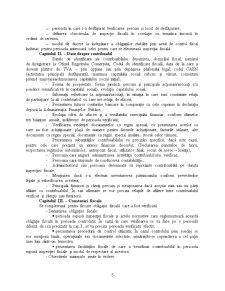

Capitolul I. – Date despre inspecţia fiscală

Prezentarea organelor de inspecţie fiscală care efectuează verificarea şi care întocmesc raportul de inspecţie fiscală, precizându-se pentru fiecare: numele şi prenumele, funcţia, numărul legitimaţiei de inspecţie fiscală, unitatea fiscală din care face parte, numărul şi data ordinului de serviciu.

De asemenea, se va preciza:

― temeiul legal al efectuării inspecţiei fiscale;

― numărul şi data transmiterii avizului de inspecţie fiscală. În cazul în care data începerii inspecţiei fiscale a fost amânată se va specifica numărul şi data acordului precum şi noul termen aprobat;

― numărul de înregistrare şi data începerii inspecţiei fiscale înscrisa în Registrul unic de control;

― perioada supusă verificării;

― perioada în care s-a desfăşurat verificarea precum şi locul de desfăşurare;

― definirea obiectivului de inspecţie fiscală în corelaţie cu tematica înscrisă în ordinul de serviciu;

― modul de ducere la îndeplinire a obligaţiilor stabilite prin actul de control fiscal încheiat pentru perioada anterioară celei pentru care se efectuează inspecţia fiscală.

Capitolul II. – Date despre contribuabil

- Datele de identificare ale contribuabilului: denumirea, domiciliul fiscal, numărul de înregistrare la Oficiul Registrului Comerţului, Codul de identificare fiscală, data de la care a devenit plătitor de TVA – prin opţiune sau prin depăşirea plafonului legal, codul CAEN (activitatea principală desfăşurată), marimea capitalului social subcris şi vărsat, comentarii privind majorarea/diminuarea capitalului social iniţial;

- Forma de proprietate, forma juridică, precum şi principalii acţionari/asociaţi (cu pondere semnificativă în capitalul social), evoluţia capitalului social;

- Informaţii referitoare la acţionari/asociaţi, în situaţia în care sunt constatate relaţii de participare la alt contribuabil cu care are relaţii de afaceri;

- Prezentarea tuturor conturilor bancare în comparaţie cu cele cuprinse în declaraţia depusă la Administraţia Finanţelor Publice;

- Evoluţia cifrei de afaceri şi a rezultatului exerciţiului financiar, conform ultimelor trei bilanţuri anuale, indiferent de perioada verificată;

- Verificarea evidenţei documentelor cu regim special, cu prezentarea actelor cu care au fost achiziţionate: plajă de numere pentru facturile achiziţionate, facturile utilizate, alte documente cu regim special, documente cu regim special anulate, stocul celor rămase.

Preview document

Conținut arhivă zip

- Raportul de Inspectie Fiscala.doc

Alții au mai descărcat și

CAP I Scurt istoric Societatea Comerciala ROSILCOM SRL s-a infiitat in 1992 de catre 2 actionari si este inregistrata la Registrul Comertului cu...

I. ASPECTE TEORETICE 1. CONTROLUL FINANCIAR SI FISCAL IN ROMANIA Statul, indiferent de forma sa de organizare, si-a creat intotdeauna un sistem...

Subsemnatul DP, expert contabil, domiciliat în localitatea Arad, str....., judeţul Arad, posesor al carnetului de expert contabil nr.55/ 1992,...

Capitolul I Dispozitii generale Titlul de creanta este actul prin care se stabileste si se individualizeaza creanta fiscala, intocmit de organele...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

CAPITOLUL I - INTRODUCERE Subsemnata xxxx,expert contabil ,domiciliata in localitatea Deva, str. M.Kogalniceanu ,Bl. D7,Sc.4,ap.48 ,jud.Hunedoara...

Raport de expertiză contabilă judiciară calificată Capitolul I. INTRODUCERE Paragraful (i) Subsemnatul STOICA SERGIU OLIVIAN, expert contabil,...

Expertiza contabila este o forma de cercetare efectuata in vederea lamuririi modului in care sunt reflectate in documente evidenta...

Te-ar putea interesa și

CAPITOLUL 1 CONSIDERATII GENERALE PRIVIND ACTIVITATEA DE CONTROL FISCAL 1.1 Conceptul de control financiar si control fiscal Indiferent de forma...

INTRODUCERE În elaborarea lucrării s-a avut în vedere faptul că forma de control fiscal este o activitate cu un pronunţat caracter aplicativ şi am...

Cap 1. Organizare şi funcţionalitate la DGFPJ IASI 1.1. Scurt istoric De la 1 ianuarie 2004,activitatile fiscale realizate de MFP au fost...

1 EVOLUTIA CONTROLULUI FINANCIAR IN ROMÂNIA 1.1 REPERE ISTORICE ALE CONTROLULUI FINANCIAR Indiferent de forma sa de organizare , statul si-a...

Desfasurarea propriu-zisa a Inspectiei Fiscale Prezentarea la contribuabil se va face numai în baza unei împuterniciri scrise (ordin de...

1 Prezentarea Direcţiei Generale a Finanţelor Publice a judeţului Iaşi D.G.F.P.J. Iaşi este unitatea teritorială a Ministerului Finanţelor Publice...

SINTEZĂ LUCRARE Teza de diplomă intitulată "Analiza comparativă a impozitelor şi taxelor la S.C. BIFF INTERNATIONAL S.R.L.”, abordează...

CAPITOLUL I : METODOLOGIA DE CONTROL FISCAL A TAXEI PE VALOAREA ADĂUGATĂ 1.1 PRECIZĂRI DE ORDIN GENERAL Inspecţia fiscală a taxei pe valoarea...