Extras din referat

Instituit prin Tratatul de la Roma (Tratatul Comunitǎţii Economice Europene – CEE, 1957), care afirma cu claritate principiul solidaritǎţii financiare, bugetul comunitar avea la origine o dimensiune redusǎ, principalele sale cheltuieli fiind destinate politicii agricole comune (PAC). Finanţarea acestui buget se fǎcea, la începuturile construcţiei europene, din douǎ resurse proprii : prelevǎrile (taxele) la importurilor de produse agricole din spaţiul extra-comunitar şi drepturile vamale (taxe) la importurile de produse manufacturate din afara Comunitǎţii Europene, iar sumele obţinute erau suficiente pentru acoperirea necesitǎţilor de finanţare comună.

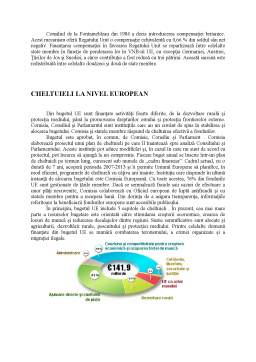

Astăzi bugetul Uniunii Europene este finanţat din trei „resurse proprii” principale. O mare parte – aproximativ trei sferturi – din aceste fonduri provine din contribuţiile din partea statelor membre, în funcţie de prosperitatea naţională a acestora, exprimată în produsul intern brut. Principiul care stă la baza calculării contribuţiei fiecărui stat membru este cel al solidarităţii și al capacităţii de plată. Cu toate acestea, sunt efectuate ajustări în cazul în care se consideră că acest principiu impune o sarcină excesivă în cazul unora dintre statele membre. Restul fondurilor provine din drepturile vamale și din prelevările agricole (care reprezintă un tip de taxă de import pentru produsele agricole), precum și un procent fix din sumele pe care statele membre le colectează sub forma taxei pe valoarea adăugată (TVA). Nu se poate determina care este statul membru de la care provin aceste tipuri de venituri. Datorită pieţei unice a Uniunii Europene, aceste venituri pot fi colectate într-o regiune a Uniunii complet diferită de cea în care a fost efectuată activitatea comercială care a generat

venitul respectiv: produse pentru care se plătește dreptul de import la Valletta, în Malta, este posibil să fie destinate unui consumator din Pécs, în Ungaria.

Statele membre ale Uniunii Europene nu semnează, totuși, un cec în alb. Planurile anuale de cheltuieli sunt verificate amănunţit în cadrul procesului de stabilire a bugetului anual, și, în cele din urmă, Comisia Europeană, care gestionează bugetul, răspunde în faţa Parlamentului European cu privire la modul în care au fost cheltuite, în fiecare an, fondurile.

În plus, există numeroase mecanisme de control de-a lungul acestui proces. Cheltuielile fac obiectul auditului intern și al unor evaluări externe pentru a putea extrage învăţăminte pentru viitor din modul în care au fost cheltuite fondurile în trecut, precum și al rapoartelor

elaborate de Curtea de Conturi Europeană, organismul independent de control al UE, și – în cazul în care există eventuale probleme – al anchetelor efectuate de OLAF, Oficiul European de Luptă Antifraudă. OLAF anchetează cazurile de cheltuire inadecvată a fondurilor și colaborează cu omologii săi din cadrul statelor membre în vederea combaterii contrabandei care afectează bugetul comunitar. Contrabanda eludează drepturile de import, care reprezintă o componentă cheie a veniturilor Uniunii Europene.

RESURSE FINANCIARE LA NIVEL EUROPEAN

În ceea ce priveşte finanţarea Comunităţii Economice Europene, Tratatul de la Roma din 25 martie 1957 a prevăzut o perioadă de tranziţie pentru contribuţiile naţionale, înainte de a se face trecerea la un sistem de resurse proprii. Principiul resurselor proprii era deja stabilit la articolul 201 din tratat: „Bugetul este finanţat integral din resurse proprii, fără a aduce atingere altor venituri”. Resursele proprii pot fi definite ca mijloace de finanţare proprii şi independente de statele membre. Este vorba de venituri atribuite definitiv Comunităţii pentru finanţarea bugetului său şi care îi revin de drept, fără a mai fi necesară vreo decizie ulterioară a autorităţilor naţionale. Statele membre sunt astfel obligate să pună la dispoziţia Comunităţii aceste venituri pentru a finanţa bugetul comunitar.

O primă tentativă de a transfera resursele proprii „tradiţionale”, şi anume taxele vamale şi prelevările agricole rezultate din politicile comunitare (uniunea vamală şi politica agricolă comună), a eşuat în 1965 din cauza opoziţiei Franţei, care a dus la Compromisul de la Luxemburg. Perioada de tranziţie, care ar fi trebuit să preceadă trecerea în 1966 la o finanţare menită să garanteze un anumit nivel de autonomie Comunităţii, nu a fost respectată. Decizia privind această trecere a fost luată de şefii de stat şi de guvern de abia cu ocazia summitului de la Haga din 1969, într-un efort de relansare a Comunităţii după o perioadă mai dificilă. Ulterior, Consiliul a adoptat o decizie prin care s-au atribuit Comunităţilor (rezultate din Tratatul de Fuziune din 8 aprilie 1965) resurse proprii destinate să acopere toate cheltuielile acestora. Decizia din 21 aprilie 1970 a marcat astfel trecerea de la contribuţiile statelor, prin care acestea puteau exercita o anumită presiune asupra politicilor comunitare, la o finanţare autonomă din resurse proprii „tradiţionale” (prelevări agricole, taxe vamale) şi o resursă bazată pe taxa pe valoarea adăugată (TVA).

Resursele proprii tradiţionale (RPT) sunt considerate ca resurse proprii „prin natura lor”, fiind vorba de venituri colectate în cadrul politicilor comunitare, şi nu venituri obţinute de la statele membre cu titlu de contribuţii naţionale. Resursele proprii actuale provin din taxe vamale, taxe agricole, cotizaţii pentru zahăr, o cotă aplicată bazei armonizate a taxei pe valoarea adăugată (TVA) şi o cotă prelevată din venitul naţional brut (VNB).

•Taxe vamale. Taxele vamale sunt percepute la frontierele externe asupra importurilor. Tariful vamal a devenit un tarif vamal comun în 1968, cu doi ani mai devreme decât se prevăzuse iniţial. Tratatul de la Roma a prevăzut taxele vamale ca primă resursă atribuită Comunităţii Economice Europene (CEE) pentru finanţarea cheltuielilor sale. Taxele vamale aferente Comunităţii Europene a Cărbunelui şi Oţelului (CECO) au fost integrate în această resursă începând cu 1988.

Preview document

Conținut arhivă zip

- Cheltuieli si Resurse Financiare la Nivel European.doc

Alții au mai descărcat și

CAPITOLUL I Conceptul de cheltuială publică şi factorii de influenţă a acestora 1.1NOŢIUNI GENERALE Noţiunea de cheltuială publică s-a conturat...

Capitolul 1. Cheltuielile publice cu subvențiile – caracteristici generele 1.1 Definirea subvențiilor Subvențiile reprezintă cea mai folosită...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

1.Contextul macroeconomic Franța este o țară situată în Europa de Vest , care cuprinzand diverse teritorii si insule aflate în alte părți ale...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Criza ecologică determinată de intensa exploatare industriala a resurselor şi degradarea continuă a mediului necesita o solutie....

CAP 1. CADRUL CONCEPTUAL AL FINANŢÃRII PRIN ÎMPRUMUTURI A CHELTUIELILOR DIN BUGETELE LOCALE 1.1. Conţinutul şi specificitatea cheltuielilor...

I. IDENTIFICAREA IDEII DE PROIECT SI A SURSEI DE FINANTARE 1.1. Titlul proiectului PROGRES PENTRU EDUCATIE 1.2. Localizarea Jud. Iasi, com....

1. Scurt istoric al Uniunii Europene Crearea unei Europe unite, practic crearea unei uniuni care să confere stabilitate, coerență și încredere...

1. Evoluții și tendințe în finanțarea învățământului la nivel european și național Sistemul de învățământ din fiecare țară este caracterizat...

COORDONATE ALE REGLEMENTĂRILOR PRIVIND PIAŢA UNICĂ A ASIGURĂRILOR Piaţa asigurărilor reprezintă cadrul unde au loc operaţiile de asigurare,...

Capitolul 1. Sistemul financiar al Comunității Uniunii Europene 1.1 Scurtă introducere Pentru a putea reda noțiunea de sistem financiar European,...

1. Evoluţii şi tendinţe în finanţarea învăţământului la nivel european şi naţional Sistemul de învăţământ din fiecare ţară este caracterizat...