Cuprins

- Surse normative si bibliografice 3-4

- 1.Drept bugetar. Raporturile juridice bugetare 5-6

- 2.Conţinutul şi cuprinsul bugetului 6-11

- 3.Principiile şi ordinea repartizării veniturilor şi cheltuielilor bugetare 11-12

Extras din referat

DREPT BUGETAR. RAPORTURILE JURIDICE BUGETARE

Utilizarea bugetului în dezvoltarea social-economică a statului determină existența unui grup special de norme care reglementează raporturile apărute în legătură cu aceasta. Aceste norme formulează una din părțile componente ale dreptului financiar și anume dreptul bugetar care include câteva instituții financiar-juridice.

Dreptul bugetar al RM poate fi determinat ca totalitatea normelor financiar-juridice care reglementează relațiile sociale (financiare), care apar în legătură cu constituirea, repartizarea și utilizarea resurselor bugetului public național.

Cercul instituțiilor Dreptului bugetar este foarte larg la ele atribuindu-se in principal:

- raporturile - apariția cărora este legată de stabilirea structurii bugetare și a sistemului bugetar,

- actele normative care reglementează cuantumurile bănești anuale ale veniturilor și cheltuielilor fiecărui dintre cele 3 bugete,

- raporturile dintre aceste bugete de diferite niveluri,

- actele normative ale Guvernului și Ministerului Finanțelor prin care se reglementează raporturile de elaborare și de executare a bugetelor prin care se reglementează operațiile de trezorerie.

TRĂSĂTURILE SPECIFICE

ALE RAPORTURILOR JURIDICE DE DREPT BUGETAR

Relațiile sociale care apar în legătură cu constituirea, repartizarea și utilizarea resurselor bugetului public național și care sunt reglementate de normele dreptului bugetar devin raporturi juridice bugetare.

Acestea prezintă următoarele particularități:

- Izvorul apariției lor - este întotdeauna legea (legea bugetară anuală);

- Apar în procesul activității bugetare ale statului și unităților administrativ teritoriale;

- Cercul specific al subiecților raporturilor juridice bugetare - Statul, UAT, organele reprezentative si executive ale puterii de stat atât centrale cît și locale, întreprinderile de stat și instituțiile publice;

- Aceste raporturi nu pot dura mai mult de un an de zile (cu unele excepții).

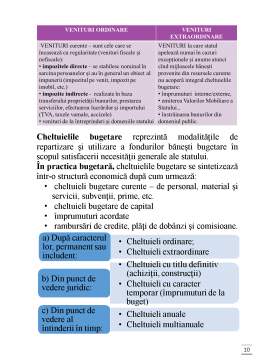

CONŢINUTUL ŞI CUPRINSUL BUGETULUI

Sistemul bugetar al unui stat este format din anumite verigi, care alcătuiesc ansamblul coerent, denumit structură bugetară. Structura bugetară se află în directă corespondență cu structura fiecărui stat.

STRUCTURI BUGETARE

Repartizarea veniturilor și cheltuielilor între părțile componente ale structurii bugetare din fiecare stat se face în funcție de modul în care au fost delimitate atribuțiile între aparatul de stat central și cel local.

Bibliografie

- Constituţia Republicii Moldova (Monitorul Oficial al Republicii Moldova, august 1994, nr.1);

- Legea Republicii Moldova Nr. 181 din 25.07.2014, finanţelor publice şi responsabilităţii bugetar-fiscale // Monitorul Oficial al Republicii Moldova din 08.08.2014 Nr. 223-230.

- Legea Republicii Moldova nr. 279 din 16.12.2016 bugetului de stat pentru anul 2017 // Monitorul Oficial Nr. 472-477 din 27.12.2016 http://mf.gov.md/sites/default/files/bugetul_pentru_cetateni_2017_0.pdf (obligatoriu de analizat)

- Hotarirea Guvernului privind aprobarea Strategiei de dezvoltare a managementului finanţelor publice 2013-2020 // Monitorul Oficial al Republicii Moldova din 09-08-2013, nr. 173-176

- Ordinul Ministerului Finantelor Nr. 208 din 24-12-2015 privind Clasificaţia bugetară // Monitorul Oficial al Republicii Moldova din 31-12-2015, nr. 370-376

- Anexa la Ordinul Ministerului Finantelor Nr. 209 din 24-12-2015, Setul metodologic privind elaborarea, aprobarea şi modificarea bugetului // Monitorul Oficial al Republicii Moldova din 31-12-2015, nr. 370-376

- Hotărîrea Guvernului nr.1011 din 26.08.2016 privind aprobarea Cadrului Bugetar pe Termen Mediu 2017-2019

Preview document

Conținut arhivă zip

- Drept bugetar.docx

Alții au mai descărcat și

NTRODUCERE De-a rândul deceniilor sistemul fiscal autohton s-a dezvoltat paralel cu cel al URSS, dupa aceleasi legi, principii si regulamente,...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Necesitatea asigurărilor sociale a fost recunoscută încă din etapa dezvoltării manufacturilor cu un număr de salariaţi sporit, în...

1.1. Noțiuni generale despre creanțe În sens general creanța reprezintă obligația asumată de o persoană fizică sau juridică (debitor) față de o...

Cap.1 Bugetele locale: concept, funcții, rol 1.1 Conceptul de buget local „O teorie completă asupra bugetelor este o imposibilitate, o iluzie:...

1. BUGETUL PUBLIC NAŢIONAL 1.1. CONSIDERAŢII GENERALE Economia publică, prin dimensiunea şi complexitatea ei, nu-şi poate desfăşura activitatea...

ABREVIERI CE – Comunitatea Europeană CECO – Comunitatea Europeană a Cărbunelui şi Oţelului CEE – Comunitatea Economică Europeană ECU - European...

I. Procesul bugetar 1.1. Definirea noţiunii de buget Bugetul este un act de planificare finaciară şi îşi păstrează această natură indiferent de...

1. BUGETUL PUBLIC NAŢIONAL. NOŢIUNE În literatura noastra juridică, bugetul public naţional a fost definit ca fiind "planul financiar al statului...

1.Introducere Dreptul bugetar grupează normele juridice privind cuprinsul și procedura elaborării ,aprobării ,executării și raportării bugetelor...