Extras din referat

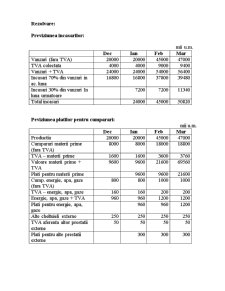

Se sa elaboreze bugetul de trezorerie al unei intreprinderi pe trimestrul I al anului N+1, pe baza urmatoarelor informatii:

• In bugetul de vanzari s-au prevazut urmatoarele vanzari lunare (fara TVA):

- decembrie N = 20000 mii u.m.

- ianuarie N+1 = 20000 mii u.m.

- februarie N+1 = 45000 mii u.m

- martie N+1 = 47000 mii u.m

Cota taxei pe valoarea adaugata este 20%.

70% din valoarea vanzarilor se incaseaza in aceeasi luna, iar restul in luna urmatoare.

• Productia este egala cu vanzarile. Consumul de materii prime si materiale reprezinta 40% din valoarea productiei. Cota taxei pe valoare adaugata pentru materii prime si materiale este 20%. Materiile prime se cumpara integral in luna in care se consuma, fara a se crea stocuri, dar se achita la 30 zile de la cumparare.

• Cheltuielile cu salariile vor fi:

- decembrie N = 5000 mii u.m.

- ianuarie N+1 = 5000 mii u.m.

- februarie N+1 = 7000 mii u.m

- martie N+1 = 7000 mii u.m.

Salariile se platesc in doua chenzine: 45% la data de 25 a lunii curente si 55% la data de 10 a lunii urmatoare.

Contributiile la asigurarile sociale suportate de angajator reprezinta 37% din fondul de salarii si se platesc odata cu chenzina a doua.

• Amortizarea lunara, este de 1000 mii u.m.

• Cheltuielile cu consumul de energie, gaze, apa, se achita in primele 10 zile ale lunii urmatoare si au fost estimate dupa caz cum urmeaza:

- decembrie N = 800 mii u.m.

- ianuarie N+1 = 800 mii u.m

- februarie N+1 = 1000 mii u.m.

- martie N+1 = 1000 mii u.m.

Cota taxei pe valoarea adaugata 20%.

• Cheltuielile lunare cu reparatiile si alte servicii efectuate de terti au fost estimate la 200 mil. u.m. in perioada dec. N – martie N+1. Acestea se achita in termen de 30 zile de la efectuarea lucrarilor. Cota taxei pe valoare adaugata 20%.

• In luna februarie N+1, intreprinderea va achizitiona un utilaj in valoare de 25000 mii u.m. (fara TVA). Cota TVA 20%. Utilajul va fi achitat in luna februarie. Investitia va fi finantata partial printr-un credit in suma de 15000 mii u.m., care va fi obtinut in luna februarie. Creditul va fi rambursat in 25 de transe lunare, prima transa urmand sa fie achitata in luna martie, iar dobanda va fi platita lunar (rata dobanzii 30%).

• La 15 martie intreprinderea va plati prima transa din impozitul pe cladiri, pentru anul N+1, in suma de 70 mii u.m.

• Impozitul pe profit pe trimestrul IV al anului N este 1500 mii u.m. si are termen de plata 25 ian N+1.

• Termenul de plata a taxei pe valoare adaugata este data de 25 a lunii urmatoare celei pentru care se calculeaza taxa.

Preview document

Conținut arhivă zip

- Previziunea Trezoreriei.doc

Alții au mai descărcat și

Activele circulante constituie a doua componentă importantă a activelor unei firme, alături de cele fixe. Activele circulante reprezintă forma...

1. BUGETUL Notiunea de buget provine din latina si inseamna punga . Termenul de buget are o larga raspandire si este folosit pentru a prezenta...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Denumirea de trezorerie îşi are originea în limba latina unde “thesarus” se traduce prin “comoară” sau “depozit pentru obiecte de...

I.1. Definitie. Gestiunea trezoreriei Ca urmare a desfasurarii activitatilor în cadrul societatilor comerciale au loc o serie de fluxuri...

CAPITOLUL I GESTIUNEA ŞI CONTABILITATEA TREZORERIEI 1.1 Definirea şi obiectivele operaţiunilor băneşti Ansamblul activităţilor desfăşurate de...

Introducere În această lucrare am urmărit realizarea unei analize economico-financiare a companiei Antibiotice Iaşi în vederea identificării...

CAPITOLUL 1. 1. ORGANIZAREA TREZORERIEI LA S.C. TRINITY S.A. 1.1 ORGANIZAREA, FUNCŢIILE ŞI SARCINILE TREZORERIEI Trezoreria reprezintă un...

Avand in vedere denumirea lucrarii, se impune o prezentare a rolului si importantei creditelor de trezorerie, in asigurarea resurselor de finantare...

1.1. DEFINIREA ŞI OBIECTIVELE GESTIUNII TREZORERIEI Conceptul de trezorerie este considerat un element determinant în gestiunea firmei, nu există...

CAPITOLUL 1 DELIMITĂRI ŞI STRUCTURI PRIVIND TREZORERIA ÎNTREPRINDERII Deşi conceptual de trezorerie este considerat un element determinant în...