Extras din referat

ABSTRACT

Conceperea, organizarea şi funcţionarea sistemului fiscal produce o serie de mutaţii în viaţã economicã, socialã şi politicã a oricãrei ţãri. Sistemul fiscal poate fi utilizat astfel ca instrument al deciziilor politice, fiind în acelaşi timp iniţiator şi rezultat al politicii fiscale care permite utilizarea diferitelor tehnici şi mecanisme de prelevare a impozitelor, deseori în scopuri cu caracter politic, social şi nu în ultimul rând economic.

CUVINTE CHEIE: politica fiscala, impozit, sarcina fiscala, delocalizare industriala

Impozitarea constituie un sistem de contribuţii impuse de câtre stat persoanelor fizice şi juridice în vederea asigurării resurselor financiare necesare satisfacerii nevoilor societăţii prin angajarea de cheltuieli. Raţonalitatea deciziilor de politicã fiscalã implicã respectarea principiilor de bază ale impunerii iar acestea trebuie sã fie în concordanţã cu sensul şi evoluţia variabilelor economice dar şi a comportamentului cetăţienilor.

Referitor la aplicarea acestei politici, A.Marshall afirmã cã „aproape toate tipurile de politică fiscală includ şi o parte bună şi una rea. Dacă răul sau binele domină, aceasta depinde de modul cum politica se adaptează la condiţiile mediului economico-financiar, de previziunea, orizontul de idei şi competenţa care îi influenţează propria dezvoltare. ”

Politica fiscalã reprezintã astfel, unul din multiplele instrumente, prin care se realizeazã modelarea structuralã a sistemului fiscal şi se asigurã funcţionalitatea acestuia, în concordanţã cu obiectivele stabilite de decidentul public.

Friedrich A. Mayek în Constituţia libertăţii constata că „intrările la buget din niveluri înalte de impozitare a veniturilor mari, în special a veniturilor foarte ridicate, reprezintă o cotă atât de mică din totalul intrărilor, încât aproape că nu influenţează povara suportată de restul contribuabililor, însă ani de-a rândul, beneficiarii progresivităţii nu au fost cei săraci, ci exclusiv categoriile înstărite de muncitori şi partea mai puţin avută a clasei de mijloc, care dădeau cel mai mare număr de alegători”

Politica fiscalã produce un impact semnificativ asupra economisirii şi formãrii capitalului. O creştere a fiscalitãţii are drept efect reducerea economisirii şi a capitalului destinat investiţiilor prin care se va afecta consumul viitor.

Dupã cum afirma Milton Friedman „atât în politica fiscală cât şi în politica monetară, lăsând la o parte toate considerentele politice, pur şi simplu nu cunoaştem îndeajuns lucrurile spre a putea folosi mutaţiile deliberate în impozitare şi cheltuieli drept un mecanism sensibil la stabilizare. Încercând să procedăm astfel, cu siguranţă am înrăutăţi situaţia (…) îmbunătăţim lucrurile prin introducerea unui factor perturbator aleatoriu, ce se adaugă pur şi simplu celorlalte dezechilibre ”.

Pentru depãşirea contradicţiilor ce se manifestã la nivel micro şi macrosocial, statul adoptã o serie de mãsuri, elaboreazã politici şi strategii, prin care se încearcã adaptarea la noile condiţii. Nu întotdeauna mãsurile ce s-au dovedit viabile în trecut pot fi aplicate cu succes şi situaţiilor actuale. Mecanismul economic este chemat astfel sã se adapteze condiţiilor de evoluţie a economiei naţionale, însã acesta nu se poate schimba de la o zi la alta, implicând totuşi o anumitã stabilitate.

Economistul francez Gabriel Ardant, considera ca impozitele prezinta un rol deosebit de important atat în influenţarea proceselor si activitatilor economice dar mai ales in ceea ce priveste comportamentului indivizilor. El sustina ca, „…rolul impozitului nu mai este acela de a furniza bani guvernului, ci de a limita consumul în perioada de penurie, de al lăsa să crească atunci când capacităţile de producţie pot să se orienteze spre satisfacerea nevoilor de pace, de a-l frâna din nou atunci când economia cunoaşte pusee inflaţioniste. Această funcţie de «echilibrare» impozitul nu o îndeplineşte singur. Sub forme vechi şi noi, el constituie nu mai puţin unul din instrumentele cele mai utile ale politicii de folosire deplină a mâinii de lucru.”

Statul democratic asigura prin simpla sa existenta mijloacele si mecanismele necesare si generale de functionare a economiei, garantand prin forta sa de constrangere cu care este investit de societate. In acest sens „există o gradaţie continuă, atât în acţiunile din lumea de afaceri, între normal şi anormal, între valorile curente şi cele de piaţă. Nu există diferenţe între perioade scurte sau lungi. Mai general, nu există diferenţa importantă între mărfuri .

Parghii economice sunt utilizate de cãtre stat în vederea stimulãrii producţiei interne de bunuri şi servicii, sau în scopul promovãrii exportului prin prime de export ori dupã caz, pentru a modela anumite acţiuni, fie ele de investiţii sau economisire manifestate în rândul agenţiilor economici sau a persoanelor fizice.

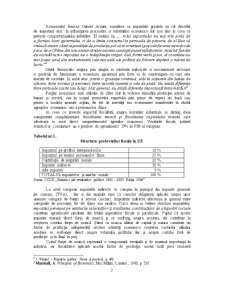

In ceea ce priveste impactul fiscalitatii asupra mutatiilor industriale se disting doua componente complementare: fiscalitatea muncii şi fiscalitatea capitalului investit, care afecteaza in mod direct comportamentul agentilor economici. Veniturile fiscale, potrivit statisticilor comunitare au o pondere de aproximativ 39% in PIB-ul european.

Tabelul nr.1.

Structura prelevărilor fiscale în UE

Impozitul pe profitul întreprinderilor 10 %

Impozitul pe venitul persoanelor fizice 25 %

Contribuţii de asigurări sociale 26 %

Impozite indirecte 30 %

Alte impozite 9 %

TOTALUL impozitelor şi taxelor sociale 100 %

Sursa: OCDE „Statistici ale veniturilor publice 1965 - 2005: Ediţia 2006”

La nivel european impozitele indirecte se compun în principal din impozite generale pe consum, (TVA), dar si din anumite taxe cu caracter obligatoriu aplicate asupra unor anumite categorii de buniri si servicii (accize). Impozitele indirecte afecteaza in general toate categoriile de persoane, fie ele fizice sau juridice. Daca avem in vedere structura impozitelor, impozitul perceput pe veniturile salariaţilor şi totalitatea contribuţiilor de asigurări sociale constituie aproximativ jumătate din totalul impozitelor fiscale şi parafiscale. Faptul că aceste impozite vizează direct forţa de muncă şi se resfrang asupra acesteia, ele contribuie la creşterea costului forţei de muncă. Ştiind că munca alături de capital şi natura constituie un factor de producţie indispensabil oricărei activităţi economice creşterea costurilor utilizării acesteia se resfrange direct asupra volumului profitului dar şi asupra costului total de producţie şi în final în preţ.

Preview document

Conținut arhivă zip

- Impactul Fiscalitatii asupra Delocalizari Activitatii Economice Industriale.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...