Cuprins

- 1. Introducere 3

- 2. Categorii de resurse atrase 4

- 2.1. Resursele depozitare 4

- 2.2. Resursele nondepozitare 5

- 3. Costurile resurselor bancare 6

- 3.1. Fondul de Garantare 8

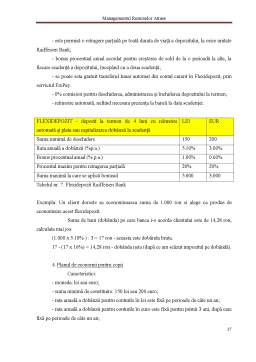

- 4. Raiffeisen bank - tipuri de depozite. Studiu de caz 10

- 5. Concluzii 19

- Bibliografie 20

Extras din referat

1. INTRODUCERE

Managementul este un domeniu de activitate şi implicit o profesie, care se impune din ce în ce mai mult ca fiind determinată pentru succesul activităţii economico-sociale.

Într-adevar, toate celelalte profesii, indiferent cărui domeniu de activitate se circumscriu, cultivă cunoştinţe specifice domeniului, care le conferă individualitatea, căutând să ducă la nivelul excelenţei gradul de cunoaştere în domeniul respectiv sau cultivând aptitudini de execuţie tehnică sau artistică care să pună în valoare cât mai mult talentul şi calificarea celor care le practică.

Managementul bancar este cel care, prin modul său de operare, poate genera performanţă. În sectorul financiar-bancar, ca de altfel în toate segmentele economiei de piaţăă, forţa concurenţială a băncilor are ca premisă identificarea şi aplicarea unui proces managerial adecvat pentru realizarea unei performanţe ridicate.

Viaţa economică contemporană, devenită deosebit de tumultoasă, obligă băncile comerciale să-şi revizuiască continuu obiectivele strategice în general, cele ce ţin de managementul lor financiar, în special.

Băncile au acordat o atenţie deosebită gestionării pasivelor, resurselor atrase, mizând pe faptul de a le obţine la costuri cât mai rezonabile şi a le plasa cât mai profitabil posibil. Într-un astfel de context, găsirea surselor de provenienţă a fondurilor şi gestiunea costurilor acestora a constituit obiectivul major al gestiunii activelor şi pasivelor în bănci, implicit a riscului asociat acestora.

Astfel, managementul financiar în băncile comerciale devine mult mai complex, băncile, în calitatea lor de intermediari financiari, intrând într-o competiţie deosebită.

Băncile care tind o dezvoltare rapidă, prin creşterea depozitelor bancare, trebuie să ia în considerare factorii esenţiali în creşterea depozitelor, factori care pot fi controlaţi (efectul de promovare, serviciile oferite, dobânzile bonificare) şi factori care nu pot fi controlaţi - de natură economică.

2. CATEGORII DE RESURSE ATRASE

Toate băncile au posibilitatea să-şi controleze depozitele prin intermediul ratei dobânzii. Nivelul depozitelor trebuie corelat însă cu posibilitaţile privind plasamentele profitabile şi oportunităţile de investiţii, precum şi de situaţia economică a ţării.

Pentru atragerea depozitelor, băncile au început să facă apel la serviciile de marketing de dezvoltare a produselor bancare, precum şi prin bonificarea unor dobânzii atrăgătoare în funcţie de natura depozitelor şi prin oferta agresivă de certificate de depozit de economii.

Depozitele, în funcţie de caracteristicile acestora, pot fi grupate în:

- resurse depozit - acele resurse pe care banca le poate avea în portofoliul ei;

- resurse nondepozit - acele resurse pe care banca le poate procura în situaţii dificile, cum ar fi lipsa de lichidităţi.

2.1. Resursele depozitare

Volumul resurselor depozitare se planifică în conformitate cu necesarul de plasamente. În caz de necesitatea, se vor atrage resurse nedepozitare, sub forma creditelor.

Din cadrul resurselor depozitare, fac parte:

a) conturile de disponibilităţi ale agenţilor economici, persoanelor fizice, instituţiilor financiare şi publice, ale băncilor şi trezoreriei statului. Acestea reprezintă resursa cea mai ieftină pentru bancă. Prin aceste conturi se derulează toate încasările şi plăţile, prin virament şi în numerar în contul şi în numele titularului de cont.

Posesorii pot dispune în orice moment de sumele existente în sold; dobânda pentru aceste sume este bonificată în procente foarte mici de către bancă sau nici nu există.

Această resursă se încadrează în categoria pasivelor cu volatilitate ridicată, banca putând dispune temporar în limita unui sold mediu permanent (sold care rămâne în contul clienţilor). Aceste solduri permanente sunt folosite de bancă fie pentru fructificare, prin acordare de credite pe termen foarte scurt, fie ca surse de lichidităţi.

Dacă clienţii au putere economică mare, sumele vehiculate prin aceste conturi sunt mari, iar soldul mediu permanent va fi mare, deci o resursă ieftină de care banca poate profita. Pentru atragerea acestor clienţi, băncile trebuie să reducă comisioanele aferente operaţiunilor făcute din aceste conturi şi să crească calitatea serviciilor oferite acestor clienţi.

b) depozitele de economii la vedere sunt depozite ale persoanelor fizice şi juridice, cu grad ridicat de lichiditate pentru posesorii lor, de aceea banca bonifică dobânzi mici.

Utilizarea acestora ca resurse de creditare se face cu precauţie de către bancă, deoarece aceste depozite au un grad ridicat de volatilitate. Pentru a le utiliza pe perioade mai mari de timp, unele bănci impun clienţilor săi să fie anulate cu câteva zile înainte în cazul în care se solicită retragerea unor sume mai mari. Acest tip de depozit constituie o resursă ieftină pentru bănci.

Preview document

Conținut arhivă zip

- Managementul Resurselor Atrase.docx

Te-ar putea interesa și

INTRODUCERE Actualitatea temei. Teza de licență cu tema Gestiunea resurselor bancare atrase constă în accentuarea importanței gestiunii fondurilor...

1. Bazele teoretico-metodologice ale analizei economico-financiare Procesul de conducere nu se poate baza pe rutina si intuitie ci pe o analiza...

INTRODUCERE Actualitatea temei investigate. Procesul trecerii de la o economie centralizată la o economie de tip concurenţial, reprezintă prin...

CAPITOLUL 1 ABN AMRO BANK ROMANIA 1.1. Prezentare generală ABN AMRO BANK este una din principalele banci internationale, cu o valoare totala a...

Capitolul 1. Teorii privind performanța bancară Încă de la începutul reformei, dar şi ulterior, consolidarea băncilor a apărut că un obiectiv fără...

1. ASPECTE TEORETICE ALE RECRUTĂRII PERSONALULUI Recrutarea şi secţia personalului în cadrul unei companii, în vederea îndeplinirii obiectivelor...

Introducere Resursele reprezintă totalitatea mijloacelor financiare necesare pentru realizarea unor obiective strategice pe o anumită perioadă de...

Capitolul I Prezentarea generală a resurselor bancare Instituţiile bancare din România, desfăşoară o serie de activităţi specifice având în...