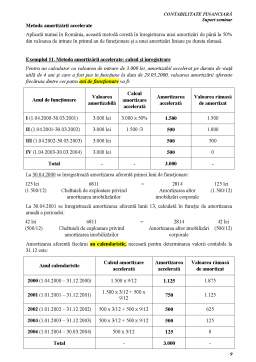

Extras din seminar

1. Evaluare şi recunoaştere la intrare

Exemplul 1. Intrarea prin aport în natură

Societatea ALFA emite la înfiinţare 1.000 acţiuni cu valoarea nominală de 10 lei/acţiune. 20% din aportul acţionarilor este adus sub forma unui teren.

Emisiunea acţiunilor (subscrierea de către acţionari):

10.000 lei 456

Decontări cu asociaţii privind capitalul = 1011

Capital subscris nevărsat 10.000 lei

Primirea aportului în natură, sub forma unui teren în valoare de 2.000 lei:

2.000 lei 211

Terenuri = 456

Decontări cu asociaţii privind capitalul 2.000 lei

Transformarea capitalului subscris nevărsat în capital subscris vărsat:

2.000 lei 1011

Capital subscris nevărsat = 1012

Capital subscris vărsat 2.000 lei

NOTĂ. Dacă aportul în natură se realizează în vederea majorării capitalului social şi nu la constituire, valoarea de aport este diferită de valoarea nominală a acţiunilor emise pentru remunerarea sa; diferenţa este recunoscută în contabilitate ca primă de aport.

Exemplul 2. Intrarea prin achiziţie de la furnizorii interni

Societatea comercială ALFA cumpără un utilaj la un preţ de cumpărare de 50.000 lei, cheltuieli de transport înscrise în factură de 2.000 lei, rabat 10%, TVA 19%.

Evaluare

- Preţ de cumpărare 50.000 lei

+ cheltuieli de transport + 2.000 lei

- reduceri comerciale primite:

rabat 10% x (50.000 lei + 2.000 lei)

- 5.200 lei

= COST DE ACHIZIŢIE 46.800 lei

Recunoaştere. Înregistrarea achiziţiei utilajului, la cost de achiziţie de 52.000 lei, TVA 19%:

46.800 lei 2131

Echipamente tehnologice = 404

Furnizori de imobilizări 55.692 lei

8.892 lei 4426

TVA deductibilă

Exemplul 3. Intrarea prin achiziţie de la furnizorii interni (servicii de instalare facturate separat)

Societatea X achiziţionează de la furnizorul Y un calculator la preţ de cumpărare de 4.000 lei, TVA 19% în baza facturii nr. 234 din 10.03.2005. Pentru punerea în funcţiune, un alt furnizor, Z, facturează servicii în valoare de 200 lei, TVA 19%: factura nr. 1254 din 12.04.2005. Punerea în funcţiune se înregistrează la data de 12.04, în baza procesului verbal de punere în funcţiune.

10.03. 2005. Se înregistrează achiziţia calculatorului, la preţ de cumpărare (factura 234):

4.000 lei 231

Imobilizări corporale în curs de execuţie = 404

Furnizori de imobilizări 4.760 lei

760 lei 4426

TVA deductibilă

12.04.2005. Se înregistrează majorarea valorii imobilizării în curs cu valoarea serviciilor de punere în funcţiune prestate de Z (factura 1254):

200 lei 231

Imobilizări corporale în curs de execuţie = 404

Furnizori de imobilizări 238 lei

38 lei 4426

TVA deductibilă

Evaluare

Cost de achiziţie = preţ de cumpărare + cheltuieli de punere în funcţiune = 4.000 + 200= 4.200 lei

Recunoaştere

12.04. 2005. Se înregistrează punerea în funcţiune a calculatorului (Proces verbal de punere în funcţiune):

4.200 lei 214

Mobilier, aparatură birotică…. = 231

Imobilizări corporale în curs de execuţie 4.200 lei

Exemplul 4. Intrarea prin achiziţie de la furnizorii interni (avansuri)

X plăteşte la data de 20.01.2005 prin contul la bancă un avans în valoare de 20.000 lei, TVA 19 % unui furnizor, în vederea achiziţiei unui mijloc de transport. Autoturismul este livrat la data de 28.01.2005, pe factură fiind înscris preţul de 80.000 lei, TVA 19%. X achită diferenţa de preţ prin contul la bancă la data de 29.01.2005.

20.01.2005. Plata avansului pentru achiziţia mijlocului de transport (O.P., factură avans):

20.000 lei 232

Avansuri acordate pentru imobilizări corporale = 5121

Conturi la bănci în lei 23.800 lei

3.800 lei 4426

TVA deductibilă

28.01.2005. Achiziţia autoturismului, la cost de achiziţie 80.000 lei, TVA 19% (factură):

- Preţ de cumpărare 80.000 lei

+ TVA 19% x 80.000 lei 15.200 lei

= Total factură 95.200 lei

- Avans 20.000 lei

- TVA aferentă avansului 3.800 lei

= Net de plată 71.400 lei

Preview document

Conținut arhivă zip

- Active Imobilizate.doc

Alții au mai descărcat și

Politici şi tratamente contabile privind evaluarea iniţială şi ulterioară a imobilizărilor corporale CAPITOLUL I – STADIUL CUNOAŞTERII IN DOMENIU...

1. TENDINTE PREVIZIBILE PRIVIND PIATA CONFECTIILOR DE ÎMBRACAMINTE În ultimii 50 de ani, pe plan mondial, industria confectiilor de îmbracaminte...

Rezumat Concluzii Capitolul 1 Informaţii generale privind Petrom S.A. Drăgăşani Societatea Naţională a Petrolului „Petrom S.A." a fost...

INTRODUCERE In contextul actual al economiei de piata o unitate economica poate sa obtina rezultate deosebite in conditiile concurentei numai daca...

INTRODUCERE Standardul Internațional de Contabilitate care face referire la problematica imobilizărilor corporale se intitulează IAS 16”...

Capitolul 1. Prezentarea societății comerciale 1.1 Denumire, înființare, capital Denumirea societății comerciale este SC ROFLANA-COM SRL....

1. OBIECTIV Obiectivul procedurii de fata este: - Definirea imobilizarilor corporale ale unei societati; - Identificarea principiilor si...

1. POLITICI CONTABILE GENERALE Ca reguli generale de recunoastere a elementelor din situatiile financiare, precizam ca S.C. SISTEM EUROTEH S.R.L....

Te-ar putea interesa și

INTRODUCERE Motto: “ Studiază mai întâi ştiinţa şi continuă apoi cu practica născută din această ştiinţă ! ” Leonardo da Vinci Complexitatea...

Activele imobilizate corporale sunt structuri importante în cadrul patrimoniului întreprinderii, acestea având rolul de a parteicipa direct la...

Introducere In acest proiect vom vorbi despre Omv Petrom,in toate cele 5 capitole ne vom axa pe activele interprinderii in perioada 2016-2019....

Rezumat Concluzii Capitolul 1 Informaţii generale privind Petrom S.A. Drăgăşani Societatea Naţională a Petrolului „Petrom S.A." a fost...

CAPITOLUL I. Prezentarea generală a întreprinderii SC COMPA SA Societatea comercială COMPA SA ce are sediul în județul Sibiu, a reușit să devină...

CAPITOLUL I ACTIVELE IMOBILIZATE ÎN SOCIETĂŢILE COMERCIALE 1.1 Definiţii Capitalurile unităţii patrimoniale pot fi plasate în bunuri şi valori...

INTRODUCERE In contextul actual al economiei de piata o unitate economica poate sa obtina rezultate deosebite in conditiile concurentei numai daca...

Capitolul 1 - Prezentarea generală a întreprinderii În acest capitol vă voi prezenta cum se desfășoară activitatea în cadrul întreprinderii...