Extras din seminar

1. O societate comercială a obţinut în cursul unei perioade de gestiune trei produse în următoarele cantităţi: A – 1.000 buc., B – 2.000 buc., C – 1.500 buc.

Pentru realizarea lor societatea a efectuat următoarele cheltuieli:

- cheltuieli directe de producţie: A - 100.000 lei, B - 140.000 lei, C - 150.000 lei

- cheltuieli indirecte de producţie 117.000 lei, iar baza de repartizare a lor o constituie cheltuielile directe.

Să se repartizeze cheltuielile indirecte de producţie în costul producţiei obţinute şi să se înregistrez în contabilitatea de gestiune această repartizare.

Să se calculeze costul de producţie unitar al celor trei produse.

Procedee de repartizare a cheltuielilor indirecte de productie – procedeul suplimentarii

Forma clasica:

- Calculul coeficientului de suplimentare ca raport intre cheltuielile de repartizat si suma bazelor de repartizare.

Ks = 117.000 / (100.000+140.000+150.000) = 117.000 / 390.000 = 0,3

- Calculul cotei de cheltuieli indirecte ce revine fiecarui purtator de cheltuieli prin inmultirea Ks cu baza de repartizare a fiecarui purtator de cheltuieli.

Ch. ind. A = 0,3 * 100.000 = 30.000 lei

Ch. ind. B = 0,3 * 140.000 = 42.000 lei

Ch. ind. C = 0,3 * 150.000 = 45.000 lei

- Calculul costului de productie pentru fiecare produs in parte prin insumarea cheltuielilor directe cu cheltuielile indirecte repartizate.

CP A = 100.000 + 30.000 = 130.000 lei

CP B = 140.000 + 42.000 = 182.000 lei

CP C = 150.000 + 45.000 = 195.000 lei

Forma cifrelor relative de structura:

- Determinarea ponderii bazei de repartizare a fiecarui loc sau purtator de costuri in suma bazelor repartizate.

g A = 100.000 / 390.000 = 0,2564

g B = 140.000 / 390.000 = 0,3589

g C = 150.000 / 390.000 = 0,3846

- Determinarea cotei parti a cheltuielilor indirecte de repartizat ce revine fiecarui produs prin aplicarea procentelor obtinute anterior asupra totalului cheltuielilor indirecte ce fac obiectul repartizarii.

Ch. ind. A = 0,2564 * 117.000 = 30.000 lei

Ch. ind. B = 0,3589 * 117.000 = 42.000 lei

Ch. ind. C = 0,3846 * 117.000 = 45.000 lei

Inregistrarea in contabilitate a repartizarii cheltuielilor indirecte de productie (contul 923) se face prin preluarea in contul 921-Cheltuielile activitatii de baza.

921 = 923 117.000 lei

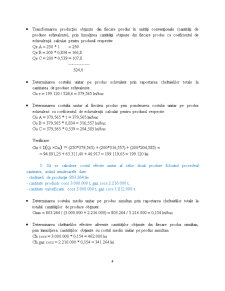

2. O societate comercială a efectuat cheltuieli totale în cursul unei perioade de gestiune de 199.120 lei, obţinând trei produse principale A, B şi C în următoarele cantităţi: A - 250 buc., B - 200 buc., C - 200 buc.

Parametrii de echivalare sunt:

- consum normat de materii prime: A - 17, B - 13, C - 10,5

- ore maşină pe unitatea de produs:A - 11, B - 12, C - 9,6.

Să se calculeze costul unitar al fiecărui produs, ştiind că se ia ca etalon produsul A.

Procedeul indicilor de echivalenta calculati ca raport direct

Varianta indicilor de echivalenta compleci:

Varianta indicilor de echivalenta complecsi:Indicatori Produse

A B C

Cantitatea de produse fabricată (buc.) 250 200 200

Consum normat de materii prime (g/buc.) 17 13 10,5

Ore maşină pe unitatea de produs (h/buc.) 11 12 9,6

- Determinarea coeficienţilor (indicilor) de echivalenţă pentru fiecare produs în parte prin raportarea mărimii parametrului de echivalare al fiecărui produs la mărimea parametrului de echivalare al produsului etalon.

K A = 17*11 / 17*11 = 187 / 187 = 1

K B = 13*12 / 17*11 = 156 / 187 = 0,834

K C = 10,5*9,6 / 17*11 = 100,8 / 187 = 0,539

- Transformarea producţiei obţinute din fiecare produs în unităţi convenţionale (cantităţi de produse echivalente), prin înmulţirea cantităţii obţinute din fiecare produs cu coeficientul de echivalenţă calculat pentru produsul respectiv.

Qe A = 250 * 1 = 250

Preview document

Conținut arhivă zip

- Contabilitate de Gestiune - Aplicatii

- nr. 1 contabilitate de gestiune.doc

- nr. 2 contabilitate de gestiune.doc

Alții au mai descărcat și

Diversificarea activitatilor de productie si desfacere, sub aspectele organizarii, functionarii , dotarilor si chiar rezultatelor obtinute, a cerut...

CAPITOLUL 1 NOTIUNI TEORETICE PRIVIND COSTURILE SI CALCULATIA COSTURILOR 1.1 DEFINIREA CALCULATIEI COSTURILOR Necesitatea cunoaşterii...

Aplicație: Luna octombrie a fost prima lună de producţie pentru întreprinderea X care fabrică butoaie pentru bere. În acest sens, în cursul lunii...

Aplicaţie La o societate comercială pentru producerea mobilei s-au lansat în fabricaţie două produse şi anume: - Bufet, model 0516 – L, 500 buc....

Exemplificarea privind utilizarea conturilor din contabilitatea de gestiune în paralel cu contabilitatea financiara Presupunând funcCionarea unui...

CAPITOLUL I TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR 1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor Într-o economie...

Lucrarea nr. 1 Aplicație privind metodele de evaluare a stocurilor la ieșirea din patrimoniu În cursul perioadei de gestiune, SC MyLady SA...

Exemplu: Structura organizatorica a unei intreprinderi se prezinta astfel: - 2 centre de responsabilitate cu activitate de baza, respectiv CR1 si...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

INTRODUCERE Această lucrare îşi propune să analizeze atât determinarea costului de producţie al unei culturi cât şi modul de gândire managerială,...

CAPITOLUL 1. Noţiuni teoretice privind investiţiile. 1.1. Noţiunea şi rolul investiţiilor. Noţiunea defineşte o categorie financiară pe cât de...

INTRODUCERE 1. DATE DE IDENTIFICARE ŞI EVOLUŢIA FIRMEI Denumirea societăţii este S.C. „AGACHE” S.R.L. Forma juridică de organizare este Societate...

CAPITOLUL I 1.Scopul si obiectivele lucrarii de specialitate Încadrarea costului de productie printre cei mai semnificativi indicatori cu...

INTRODUCERE Din totdeauna a existat si va exista o discrepanta între teorie si practica. Astfel teoreticienii sunt aspru criticati de practicieni...