Extras din seminar

a. Achiziție rechizite:

302.08.00.01.A = 401.01.00.01.A.65.01.11.20.01.01

Plată prin transfer bancar:

401.01.00.01.A.65.01.11.20.01.01 = 770.00.00.01.A.65.01.11.20.01.01

Consum rechizite:

602.08.00.01.A.65.01.11.20.01.01 = 302.08.00.01.A

Înregistrare factură Electrica:

610.00.00.01.A.65.01.11.20.01.03 = 401.01.00.01.A.65.01.11.20.01.03

Achitare factură Electrica:

401.01.00.01.A.65.01.11.20.01.03 = 770.00.00.01.A.65.01.11.20.01.03

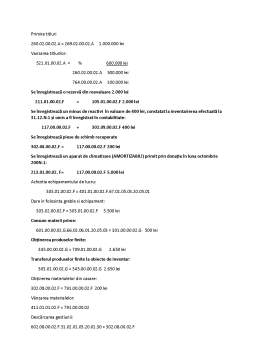

La începutul exercițiului financiar următor se stabilește rezultatul reportat al anului încheiat:

117.00.00.01.A = 121.00.00.01.A 5.600 lei

Emitere fact prestări servicii:

411.01.01 = 751.01.00

Încasare factură:

560.01.01 = 411.01.01

Achizitie drepturi de autor

205.00.00.02.A = 404.01.00.02.A.51.02.01.03.71.01.30 10.000 lei

Recunoașterea achiziției înregistrării video (factura):

682.02.00.01.A.67.00.01.71.01.30 = 404.01.00.01.A.67.00.01.71.01.30 40.000 lei

Recunoașterea intrării în patrimoniul public a înregistrării video (procesul verbal de recepție):

206.00.00.01.A = 100.01.01.01.A 40.000 lei

Casare documentar

100.01.01.01.A = 206.00.00.01.A 4.500 lei

Inregistrare in plus

208.01.00.02.F = 779.01.09.02.F 4.000 lei

Depreciere

681.03.00.01.A = 290.08.01.01.A 1.000 lei

1.Casare program cu amortizare:

% = 208.01.00.01.A 5.000 lei

280.08.01.01.A 3.000 lei

691.00.00.01.A 2.000 lei

2.Anulare ajustare pt depreciere (rămasă fără obiect):

290.08.01.01.A = 781.03.00.01.A 1.000 lei

Spital cumpara camera video

214.00.00.02.A = 404.01.00.02.A.51.02.01.03.71.01.03

Primeste donatie ecograf

213.01.00.02.G = 779.01.09.02.G 20.000 lei

Recunoașterea achiziției terenurilor (contract):

682.01.09.01.A.84.00.01.71.01.30 =404.01.00.01.A.84.00.01.71.01.30 100.000 lei

Recunoașterea intrării în domeniul public a terenurilor (procesul verbal de recepție):

211.01.00.01.A = 101.00.00.01.A 100.000 lei

Tranfera opera de arta de la muzeu national la muzeul de arta

Muzeul Național de Istorie:

101.00.00.01.G = 214.00.00.01.G 250.000 lei

Muzeul Național de Artă:

214.00.00.01.G = 101.00.00.01.G 250.000 lei

1.Recunoașterea facturilor antreprenorilor:

682.01.09.02.G.66.02.06.01.71.01.01 = 404.01.00.02.G.66.02.06.01.71.01.01

100.000 lei

2.Recunoașterea creșterii de valoare a clădirii:

212.09.01.02.G = 103.00.00.02.G 100.000 lei

Casare autoturism mijloc fix:

% = 213.03.00.01.A 30.000 lei

281.03.03.01.A 20.000 lei

691.00.00.01.A 10.000 lei

Recuperare jante:

302.04.00.01.A = 791.00.00.01.A 3.000 lei

Descărcare gestiune:

602.08.00.01.A.51.00.01.03.20.01.30 = 302.08.00.01.A

Preview document

Conținut arhivă zip

- Contabilitate publica.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

INTRODUCERE Lucrarea elaborata pentru sustinerea temei de licenta isi propune sa analizeze contabilitatea institutiilor/autoritatilor publice atat...

INTRODUCERE În lumea contemporană finanţele publice constituie o componentă de primă dimensiune a vieţii sociale şi aceasta nu întâmplător....

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

INTRODUCERE Sectorul public este foarte diversificat, fiind reprezentat de instituţiile publice care asigură servicii publice generale: organe ale...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

CAPITOLUL 1.NOŢIUNI GENERALE PRIVIND CONTABILITATEA PUBLICĂ 1.1. Scurt istoric privind contabilitatea publică În cursul său „Elemente şi...