Extras din curs

Studiu de caz

Se cunosc următoarele informații din bilanțul și din contul de profit și pierdere al unei SC la nivelul anului 2018 (mil.lei):

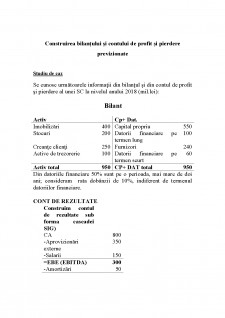

Bilant

Activ Cp+ Dat.

Imobilizări 400 Capital propriu 550

Stocuri 200 Datorii financiare pe termen lung 100

Creanțe clienți 250 Furnizori 240

Active de trezorerie 100 Datorii financiare pe termen scurt 60

Activ total 950 CP+ DAT total 950

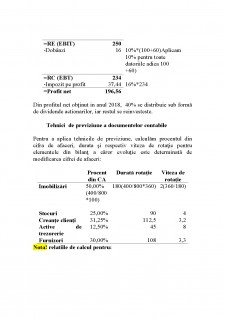

Din datoriile financiare 50% sunt pe o perioada, mai mare de doi ani; consideram rata dobânzii de 10%, indiferent de termenul datoriilor financiare.

CONT DE REZULTATE

Construim contul de rezultate sub forma cascadei SIG)

CA 800

-Aprovizionări externe 350

-Salarii 150

=EBE (EBITDA) 300

-Amortizări 50

=RE (EBIT) 250

-Dobânzi 16 10%*(100+60)Aplicam 10% pentru toate datoriile adica 100 +60)

=RC (EBT) 234

-Impozit pe profit 37,44 16%*234

=Profit net 196,56

Din profitul net obținut in anul 2018, 40% se distribuie sub formă de dividende actionarilor, iar restul se reinvesteste.

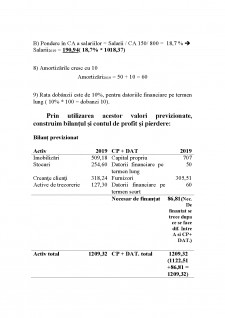

Tehnici de previziune a documentelor contabile

Pentru a aplica tehnicile de previziune, calculăm procentul din cifra de afaceri, durata și respectiv viteza de rotație pentru elementele din bilanț a căror evoluție este determinată de modificarea cifrei de afaceri:

Preview document

Conținut arhivă zip

- Construirea bilantului si contului de profit si pierdere previzionate.doc

Alții au mai descărcat și

Entitatea Alfa este o unitate comerciala cu amanuntul de comercializare a marfurilor textile .Dupa forma de organizare juridical este o societate...

1) CAPITOLUL I OBIECTUL ȘI OBIECTIVELE CONTABILITĂȚII DE GESTIUNE 1.1. Conceptul contabilității de gestiune Un management eficient al oricărei...

Etape în definirea obiectului contabilitatii: În prima etapa aproximativ în jurul anului 1494 au fost gasite o serie de însemnari contabile care...

UNIT 1. 1. SPEAKING AND WRITING IN ENGLISH (1) {VORBIREA ȘI SCRIEREA ÎN LIMBA ENGLEZĂ} Cuprins: 1. Despre sunete ca mijloc de comunicare 2....

Problema analizei şi interpretării unui volum mare de date implică existenţa unui mecanism care să poată manipula volume mari de date stocate în...

Analiza mediului de afaceri O organizaŃie poate esua în a-si atinge obiectivele în cazul în care nu ia în considerare caracteristicile mediului...

1. Repere privind istoria contabilităţii si a profesiei contabile Întreaga istorie a umanităţii gravitează în jurul conceptelor de nevoi si...

Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fãrã ca ele sã fie componente ale unui sistem contabil articulat. În...

Te-ar putea interesa și

INTRODUCERE Planificarea, transpunerea in practica si adaptarea la schimbarile survenite in mediul ambient al firmei raman unele dintre cele mai...

CAPITOLUL I . Consideraţii generale privind planul de afaceri I .1. Ce este planul de afaceri? În lansarea unei afaceri sau în extinderea uneia...

I. Părțile scrise 1. Date generale 1.1 Denumirea/Numele solicitantului și date de identificare ale acestuia S.C. EDEN S.R.L. cu sediul social în...

Capitolul 1. Importanţa planului de afaceri pentru materializarea proiectelor în comerţ 1.1. Definirea, rolul şi funcţiile planului de afaceri...

Introducere « Investiţiile reprezintă un proces de decizii, luate astăzi pentru a obţine rezultate necunoscute mâine şi nu înseamnă altceva decât...

1.Prezentare generala SC.Antibiotice Iasi.SA Societatea : SC.Antibiotice Iasi.SA Logo: Sediul: Str. Valea Lupului nr.1, Iasi 707410, Romania...

În economia oricărei ţări investiţiile reprezintă fundamentul pentru dezvoltarea economico-socială. Prin investiţii se asigură creşterea gradului...

6.Structura partii descriptive Orice plan de afaceri debuteaza printr-un sumar al planului. Acest sumar este relative scurt (tipic – 2 pagini), si...