Extras din curs

INFLUENTA SEMNIFICATIVA

Influenta semnificativa se manifesta prin prezenta in consiliu de administratie. Ea pp:

- Participarea la luarea deciziilor;

- Tranzactii semnificative cu entitatea in cauza;

- Furnizarea de informatii tehnice importante;

- Schimbul de personal de conducere.

Controlul si influenta semnificativa se stabilesc de regula in functie de punctajul drepturilor de vot ( punctajul de control). Punctajul de control nu trebuie confundat cu implicarea financiara in cadrul unor societati. Cota de participare la capital care poarta denumirea de punctaj de control rolul celor doua punctaje de control si de interes este diferit in consolidare.

Punctajul de control ( punctajul drepturilor de vot).

In functie de acesta se stabileste controlul sau influenta semnificativa si mai departe metoda de consolidare.

Punctajul de interes.

In functie de acesta se efectuaeza consolidarea respectiv;

- eliminarea controlului reciproc;

- eliminarea rezultatelor interne;

- partajul capitalurilor propri in partea ce revine SM si partea ce revine MINORITARILOR ( interese minoritare)

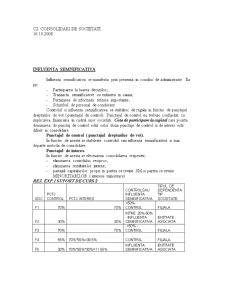

REZ. EXP.1 SUPORT DE CURS 2

SOC PCTJ CONTROL PCTJ INTERES CONTROLSAU INFLUENTA SEMNIFICATIVA TIPUL DE DEPENDENTA TIP SOCIETATE

F1 70% 70% >50%- CONTROL FILIALA

F2 30% 30% INTRE 20%-50% - INFLUENTA SEMNIFICATIVA ENTITATE ASOCIATA

F3 70% 70% .>50% - CONTROL FILIALA

F4 55% 70%*55%=38.5% CONTROL FILIALA

F5 30% 70%*55%*30%=11.55% INFLUENTA SEMNIFICATIVA ENTITATE ASOCIATA

F6 0% 70%*55%*30%*1100%=11.55%

societatea nu este controlata ea se afla in afara perimetrului de consolidare rezulta societate neconsolidata

F7 80% 78.24% CONTROL EXLUSIV FILIALA CU PARTICIPATII RECIPROCE

F8 90% ? CONTROL FILIALA

F9 70% ? CONTROL FILIALA

ENTITATE ASOCIATA – societate asupra careia se exercita influenta semnificativa.

EXPLICATIE – la societatea F4 SM are o participatie indirecta prin intermediul societatiI F3 deoarece soc F3 este controlata de soc SM, rezulata ca drepturile de vot pe care le detine aceasta in soc F4 sunt controlate de SM.

Preview document

Conținut arhivă zip

- Contabilitate Consolidata Curs 2.doc

Alții au mai descărcat și

1. Ce este IASB? Când şi de ce a apărut acest organism? Care sunt principalele etape în evoluţia sa şi care sunt factorii care au influenţat...

Societatea mama “M” detine 45% din capitalul social al societatii fiice “F” formand impreuna grupul “M”. De regula denumirea grupului este preluata...

CAPITOLUL 1 CONCEPTE FUNDAMENTALE PRIVIND CONSOLIDAREA CONTURILOR Constituind o prezenţă din ce în ce mai pregnantă în economia mondială...

Test iniţial În vederea evaluării iniţiale a demersului formativ în Audit financiar, vă rugăm să completaţi această pretestare, răspunzând sincer...

Dezvoltarea economica in tarile industrializate a determinat aparitia de intreprinderi puternice care domina piata si care a avut efect asupra...

1.Soc. Alfa tine evidenta stocurilor la cost de achizitie si prezinta un stoc initial de materii prime de 100 kg evaluat la costul de achizitie de...

Aplicaţie practică recapitulativă - Să se deschidă următoarele conturile cunoscându-se solduri iniţiale: 1012 „Capitalul subscris vărsat” 30.000...

Unități de învățare : - Definiția contabilității financiare și concepte specifice - Normalizarea, armonizarea, convergența și conformitatea, în...

Te-ar putea interesa și

CAPITOLUL 1 Abordari în clasificarile contabile internationale si influenta lor asupra evaluarii si proiectarii strategiilor de dezvoltare...

1. Consideratii istorice privind contabilitatea grupurilor de societati si necesitatea aparitiei conturilor consolidate Pentru evidentierea...

CAPITOLUL I GRUPURILE DE SOCIETĂŢII, ENTITATE DISTINCTĂ ÎN MEDIUL ECONOMIC 1.1.Apariţia grupului de societăţi: o nouă treaptă în evoluţia...

Moneda EURO-prezentare Naşterea monedei europene este în mod cert evenimentul financiar mondial de la căderea sistemului Bretton Woods.La 1...

Un grup = un ansamblu de societăţi, fiecare având personalitate juridică distinctă (proprie), dar cu un centru unic de decizie, numit lider de...

CAP 1. Formarea dreptului contabil Dreptul contabil este o disciplina nouă care regrupează multe elemente vechi. El poate fi definit ca o ramură a...

Capitolul 1 Aspecte privind grupurile de societati 1.1. Grupurile de societati: definiție și tipologie Societăţile contemporane evoluează...

1.Soc. Alfa tine evidenta stocurilor la cost de achizitie si prezinta un stoc initial de materii prime de 100 kg evaluat la costul de achizitie de...