Extras din curs

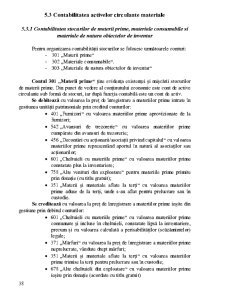

5.3 Contabilitatea activelor circulante materiale

5.3.1 Contabilitatea stocurilor de materii prime, materiale consumabile si

materiale de natura obiectelor de inventar

Pentru organizarea contabilit[ii stocurilor se folosesc urm[toarele conturi:

- 301 ,,Materii prime“

- 302 ,,Materiale consumabile“.

- 303 ,,Materiale de natura obiectelor de inventar“

Contul 301 ,,Materii prime“ ine evidena existenei ]i mi]c[rii stocurilor

de materii prime. Din punct de vedere al coninutului economic este cont de active

circulante sub form[ de stocuri, iar dup[ funcia contabil[ este un cont de activ.

Se debiteaz[ cu valoarea la pre de @nregistrare a materiilor prime intrate @n

gestiunea unit[ii patrimoniale prin creditul conturilor:

- 401 ,,Furnizori“ cu valoarea materiilor prime aprovizionate de la

furnizori;

- 542 ,,Avansuri de trezorerie“ cu valoarea materiilor prime

cump[rate din avansuri de trezorerie;

- 456 ,,Decont[ri cu acionarii/asociaii privind capitalul“ cu valoarea

materiilor prime reprezent`nd aportul @n natur[ al asociailor sau

acionarilor;

- 601 ,,Cheltuieli cu materiile prime“ cu valoarea materiilor prime

constatate plus la inventariere;

- 758 ,,Alte venituri din exploatare“ pentru materiile prime primite

prin donaie (cu titlu gratuit);

- 351 ,,Materii ]i materiale aflate la teri“ cu valoarea materiilor

prime aduse de la teri, unde s-au aflat pentru prelucrare sau @n

custodie.

Se crediteaz[ cu valoarea la pre de @nregistrare a materiilor prime ie]ite din

gestiune prin debitul conturilor:

- 601 ,,Cheltuieli cu materiile prime“ cu valoarea materiilor prime

consumate ]i incluse @n cheltuieli, constatate lips[ la inventariere,

precum ]i cu valoarea calculat[ a perisabilit[ilor (sc[z[mintelor)

legale;

- 371 ,,M[rfuri“ cu valoarea la pre de @nregistrare a materiilor prime

neprelucrate, v`ndute drept m[rfuri;

- 351 ,,Materii ]i materiale aflate la teri“ cu valoarea materiilor

prime trimise la teri pentru prelucrare sau @n custodie;

- 678 ,,Alte cheltuieli din exploatare“ cu valoarea materiilor prime

ie]ite prin donaie (acordate cu titlu gratuit)

39

- 671 ,,Cheltuieli privind calamit[ile ]i alte evenimente

extraordinare“ cu valoarea materiilor prime distruse de calamit[i.

Soldul final debitor al contului 301 ,,Materii prime“ reprezint[ valoarea

materiilor prime existente @n stoc.

Conturile 302 ,,Materiale consumabile“ ]i 303 ,,Materiale de natura

obiectelor de inventar“ funcioneaz[ asem[n[tor contului 301 ,,Materii prime“.

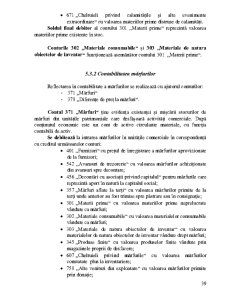

5.3.2 Contabilitatea m[rfurilor

Reflectarea @n contabilitate a m[rfurilor se realizeaz[ cu ajutorul conturilor:

- 371 ,,M[rfuri“

- 378 ,,Diferene de pre la m[rfuri“.

Contul 371 ,,M[rfuri“ ine evidena existenei ]i mi]c[rii stocurilor de

m[rfuri din unit[ile patrimoniale care desf[]oar[ activit[i comerciale. Dup[

coninutul economic este un cont de active circulante materiale, cu funcia

contabil[ de activ.

Se debiteaz[ la intrarea m[rfurilor @n unit[ile comerciale @n coresponden[

cu creditul urm[toarelor conturi:

- 401 ,,Furnizori“ cu preul de @nregistrare a m[rfurilor aprovizionate

de la furnizori;

- 542 ,,Avansuri de trezorerie“ cu valoarea m[rfurilor achiziionate

din avansuri spre decontare;

- 456 ,,Decont[ri cu asociaii privind capitalul“ pentru m[rfurile care

reprezint[ aport @n natur[ la capitalul social;

- 357 ,,M[rfuri aflate la teri“ cu valoarea m[rfurilor primite de la

teri unde anterior au fost trimise spre p[strare sau @n consignaie;

- 301 ,,Materii prime“ cu valoarea materiilor prime neprelucrate

v`ndute ca m[rfuri;

- 302 ,,Materiale consumabile“ cu valoarea materialelor consumabile

v`ndute ca m[rfuri;

- 303 ,,Materiale de natura obiectelor de inventar“ cu valoarea

materialelor de natura obiectelor de inventar v`ndute drept m[rfuri;

- 345 ,,Produse finite“ cu valoarea produselor finite v`ndute prin

magazinele proprii de desfacere;

- 607 ,,Cheltuieli privind m[rfurile“ cu valoarea m[rfurilor

constatate plus la inventariere;

Preview document

Conținut arhivă zip

- Contabilitatea Materiilor Prime.pdf

Alții au mai descărcat și

Introducere Informaţia economică este astăzi prezentată în toate domeniile de activitate. Dezvoltarea economiei de piaţă şi sporirea gradului de...

I.1. Inventarierea – procedeu al metodei contabilitatii Inventarierea patrimoniului reprezinta ansamblul operatiunilor prin care se constata...

INTRODUCERE În vederea realizării activităţii economice, a obiectivelor propuse, entităţile economice din industrie, construcţii şi transporturi...

Argument Desfăşurare activităţii oricărui agent economic presupune intervenţia unei mari diversităţi de active circulante materiale. Întrucât...

ARGUMENT Lucrarea de fata urmareste reflectarea importantei si a rolului stocurilor, mai concret a materiilor prime si a materialelor, intr-o...

Introducere Am ales aceasta tema pentru proiect pentru ca analiza datelor din situaţiile financiare anuale aduce un plus de relevanţă, claritate...

Argument Contabilitatea a fost legată de noţiunea de avere-patrimoniu. Ea a apărut într-o perioadă lungă de timp, ca o necessitate, fie că se...

Analiza rezultatelor şi performanţelor întreprinderii Rezultatele şi performanţele economice ale unei întreprinderi se apreciază cu ajutorul unui...

Te-ar putea interesa și

Introducere Informaţia economică este astăzi prezentată în toate domeniile de activitate. Dezvoltarea economiei de piaţă şi sporirea gradului de...

Introducere Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei,...

CAPITOLUL 1 PREZENTAREA SOCIETĂŢII S.C. COONFIRM S.R.L. 1.1. SCURT ISTORIC S.C. “COONFIRM” S.R.L. Timişoara este o persoană juridică română...

Introducere Informaţia economică, în special informaţia contabilă, reprezintă în momentul de faţă factorul cheie în toate domeniile de activitate,...

I N T R O D U C E R E Motivaţia înfiinţării, organizării şi funcţionării unei întreprinderi este dată de cererea de produse şi servicii care se...

ARGUMENT În activitatea curentă a agenţilor economici apar probleme operative de producţie, de planificare sau proiectare, care se cer rezolvate...

Metode de contabilizare a materiilor prime si a materialelor Conturile de stocuri sunt plasate în clasa a 3-a a Planului General de Conturi....

1. PREZENTAREA GENERALA A S.C. COMAT S.A. DEVA 1.1. SCURT ISTORIC Societatea Comerciala COMAT DEVA S.A. este persoana juridica româna, cu sediul...