Extras din curs

1.Definirea şi recunoaşterea imobilizărilor corporale

Imobilizările corporale sunt acele active care:

(a)sunt deţinute de o întreprindere pentru a fi utilizate în producţia de bunuri sau prestarea de servicii, pentru a fi închiriate terţilor, sau pentru a fi folosite în scopuri administrative;

(b)este posibil să fie utilizate pe parcursul mai multor perioade.

În general, imobilizările corporale sunt active de valoare mare şi care pot fi utilizate pe parcursul mai multor perioade contabile. Si totuşi, este de reţinut că aceste aspecte nu sunt esenţiale pentru recunoaşterea unor astfel de elemente în activul bilanţului contabil.

Se cunoaşte fapul că, pentru a fi recunoscut în activul bilanţului, un bun trebuie să răspundă criteriilor de recunoaştere:

(a)să răspundă definiţiei activelor;

(b)costul lui să poată fi determinat în mod fiabil.

Putem considera că prima condiţie de recunoaştere este îndeplinită dacă întreprinderea poate dovedi că obţine avantajele ataşabile activului dar şi că îşi asumă riscurile asociate. Din definiţie rezultă clar destinaţiile pe care aceste elemente le pot avea, astfel încât să fie asigurată obţinerea de avantaje economice viitoare.

În ceea ce priveşte condiţia de fiabilitate, aceasta este uşor de satisfăcut în cazul achiziţiilor de imobilizări corporale (evaluarea este credibilă deoarece se face la o valoare atestată de documentele justificative de achiziţie) şi ceva mai dificil de probat în cazul producţiei proprii de imobilizări (se poate întâmpla ca nu toate cheltuielile încorporate în costul de producţie să fie justificate).

Există situaţii în care unele întreprinderi utilizează active complexe. Acestea pot fi constituite din subansamble care au durate de utilizare diferite. În astfel de cazuri, fiecare element trebuie să fie contabilizat în mod separat şi amortizat pe durata sa de utilitate.

Contabilizarea pe componente a elementelor individualizabile ale unui activ se impune atunci când duratele de viaţă individuale sunt mai scurte decât cea a activului luat în ansamblul său.

Se obişnuieşte să se considere elementele precum piesele de schimb, mijloacele de întreţinere etc. drept stocuri şi să fie, prin urmare, contabilizate la cheltuieli, cu ocazia utilizării lor. Şi totuşi, potrivit IAS 16, piesele de schimb principale vor fi considerate imobilizări şi contabilizate ca atare, în situaţia în care durata de utilizare depăşeşte un an.

2.Evaluarea iniţială a imobilizărilor corporale

O imobilizare corporală, care îndeplineşte condiţiile pentru a fi contabilizată la active, trebuie să fie iniţial evaluată la costul său. Acesta poate să fie reprezentat, după caz, de costul de achiziţie sau de costul de producţie.

Costul de achiziţie a unei imobilizări este constituit din preţul său de cumpărare, la care se adaugă taxele vamale, taxele nerecuperabile şi toate cheltuielile direct atribuibile, angajate pentru a aduce activul în starea de utilizare prevăzută. Preţul de cumpărare este diminuat cu reducerile de preţ.

Exemple de costuri direct atribuibile unei imobilizări corporale sunt:

(a)costul de amenajare a amplasamentului;

(b)costuri iniţiale de livrare şi de manipulare;

(c)cheltuielile de instalare;

(d)onorariile cuvenite arhitecţilor şi inginerilor etc.

Cheltuielile administrative şi alte cheltuieli generale nu intră în structura costului activului, exceptând situaţia în care astfel de cheltuieli pot să fie direct legate de achiziţia sau de punerea în stare de utilitate a bunului.

Costul de producţie se determină după aceleaşi principii ca în cazul stocurilor obţinute din producţie proprie. Nu sunt incluse în costul de producţie al unei imobilizări:

- costurile anormale generate de risipa de materii prime, de folosirea ineficientă a forţei de muncă şi a altor resurse implicate în producerea activului;

- pierderile apărute în cursul construcţiei în regie proprie a activului.

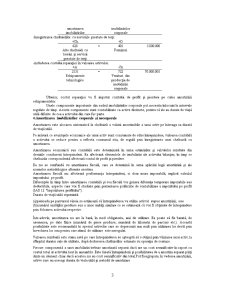

Exemplu

Societatea ALFA obţine din producţie proprie un echipament tehnologic. Cheltuielile efectuate au fost:

-costul producţiei neterminate la începutul perioadei de gestiune 200.000.000 de lei;

-cheltuieli directe 70.000.000 de lei;

-cheltuieli indirecte 40.000.000 de lei, din care variabile 30.000.000 şi fixe 10.000.000;

-cheltuieli administrative 20.000.000 de lei;

-gradul de utilizare al capacităţii de producţie este de 80%

Costul de producţie = 200.000.000 + 70.000.000 + 30.000.000 + 10.000.000 x 80% = 308.000.000 de lei.

2131 = 722 308.000.000

Echipamente tehnologice Venituri din producţia de imobilizări corporale

Costul unei imobilizări cuprinde şi estimarea iniţială a costurilor cu dezafectarea activului şi refacerea amplasamentului care dau naştere unei obligaţii pentru întreprindere fie la achiziţie, fie ca urmare a utilizării activului într-o anumită perioadă, în alte scopuri decât pentru producţia de stocuri în perioada respectiva.

Cheltuieli ulterioare

Potrivit IAS 16, cheltuielile ulterioare aferente unui element de natura imobilizărilor corporale, deja înregistrat în contabilitate trebuie să fie adăugate la valoarea contabilă a activului, atunci când este probabil ca întreprinderea să beneficieze de avantaje economice viitoare mai mari decât nivelul de performanţă prevăzut iniţial. Toate celelalte cheltuieli ulterioare trebuie înscrise în cheltuielile exerciţiului în cursul căruia sunt angajate.

Se consideră că pot fi adăugate la valoarea activului cheltuielile care au efecte precum:

-creşterea duratei de viaţă utilă sau a capacităţii activului;

-ameliorarea substanţială a calităţii produselor fabricate;

-reducerea semnificativă a cheltuielilor de exploatare prevăzute iniţial.

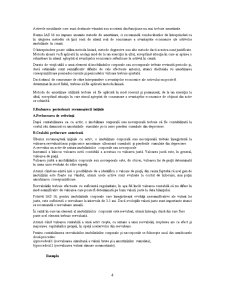

Exemplu

În exerciţiul N se efectuează reparaţia capitală a unui echipament tehnologic al întreprinderii. Costul reparaţiei este de 70.000.000 de lei şi este format din:

-cheltuieli cu consumurile materiale 20.000.000 de lei;

-cheltuieli cu salariile 30.000.000 de lei;

-cheltuieli cu amortizarea 15.000.000 de lei;

-cheltuieli cu serviciile prestate de terţi 5.000.000 de lei;

Expertiza tehnică atestă o creştere a duratei de utilitate a echipamentului cu 3 ani.

Rezolvare:

-înregistrarea cheltuielilor materiale:

+Ch -A

602 = 302 20.000.000

Cheltuieli cu materialele consumabile Materiale consumabile

-înregistrarea cheltuielilor de personal:

+Ch +D

641 = 421 30.000.000

Cheltuieli cu salariile datorate personalului Personal –salarii datorate

-înregistrarea cheltuielilor cu amortizarea:

+Ch +(-A)

6811 = 281 15.000.000

Cheltuieli amortizarea imobilizărilor Amortizarea imobilizărilor corporale

-înregistrarea cheltuielilor cu serviciile prestate de terţi:

+Ch +D

628 = 401 5.000.000

Alte cheltuieli cu lucrări şi servicii prestate de terţi Furnizori

-includerea costului reparaţiei în valoarea activului:

+A -Ch

2131 = 722 70.000.000

Echipamente tehnologice Venituri din producţia de imobilizări corporale

Preview document

Conținut arhivă zip

- Imobilizari IAS 16 - Suport de Cursa.doc

Alții au mai descărcat și

INTRODUCERE Dezvoltarea continuă a capacităţii de informare grevează întreaga evoluţie a societăţii omeneşti. În anii în care trăim, principala...

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

1.1.NECESITATEA EXPERTIZEI CONTABILE ŞI IMPORTANŢA EI ÎN ACTIVITATEA ECONOMICĂ De multe ori pentru lămurirea faptelor care formează obiectul unei...

Introducere Conform normelor legale româneşti, în vigoare la momentul prezent, persoanele juridice din România (cu şi fără scop lucrativ), precum...

INTRODUCERE Această lucrare, „Politici şi tratamente contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu...

Standardul International de Contabilitate nr. 2 (IAS 2) – Stocuri A. Obiectiv Descrierea tratamentului contabil al stocurilor în sistemul...

Va rog sa rezolvati aceste grile individual pentru ca ele parcurg toate Standardele Internationale de Audit inclusiv Normele minimale de audit...

Introducere Această lucrare reprezintă un studiu comparativ realizat asupra Standardului Internaţional de Contabilitate IAS 16 „Imobilizări...

Te-ar putea interesa și

Capitolul 1. CREDITUL BANCAR- resursă externă de finanțare a unei întreprinderi mici și mijlocii 1.1.Definirea IMM-urilor și dinamica accesului...

INTRODUCERE Această lucrare, „ Imobilizările necorporale la SC D.P.C. S.A ” a fost elaborată şi structurată în conformitate cu normele româneşti...

Introducere Într-o lume a afacerilor extrem de dinamică, întreprinderile trebuie să aibă în vedere investiţii cât mai avantajoase a capitalului pe...

INTRODUCERE Contabilitatea este un instrument de cunoaştere, gestiune, şi control al patrimoniului şi al rezultatelor obţinute care asigură...

CAPITOLUL I. Active imobilizate – prezentare generală, recunoaştere şi reglementări 1.1 Prezentare generalǎ Contabilitatea financiarǎ reprezintǎ...

Realizarea controlului financiar prin cenzori 1.1. Organizarea controlului financiar prin cenzori În cadrul societaţilor comerciale cât si în...

Subiectul nr.1 Definiti urmatoarele concepte : a) Exigibilitatea surselor de finantare Un agent economic isi procura de regula, mijloacele...