Extras din curs

În sens general al cuvintelor Management financiar reprezintă administrarea eficientă (rezultate maxime cu eforturi minime) a capitalului disponibil pentru asigurarea funcţionării profitabile a întreprinderii. M.F. este îndreptat spre majorarea resurselor financiare disponibile. Aceasta se obţine prin utilizarea metodelor moderne de administrare a resurselor.

Finanţe reprezintă sistemul de relaţii (raporturi) băneşti pe marginea formării şi utilizării banilor (fondurilor băneşti) în procesul de rotaţia lor. Relaţiile financiare a întreprinderii pot fi clasificate în dependenţă de agenţi economici, cu care această întreprindere are afacere:

- parteneri – furnizori, clienţi, dealeri, distribuitori, întreprinderile-fiici şi mama, etc.

- Salariaţii (colectivul de muncă)

- Subdiviziunile a întreprinderii în cazul autonomiei financiare

- Organele fiscale a statului

- Instituţii de stat (vama, departamente, fondul social, etc.)

- Bănci şi instituţii financiare

- Proprietarii întreprinderii (fondatorii, acţionarii)

Obiectul managementului financiar sunt mijloace băneşti, resurse financiare, disponibile la întreprinderea - Capital. Subiectul de management este manager financiar, director financiar, contabil-şef, etc.

La întreprindere capital se divizează în capital fix (mijloace fixe şi active nemateriale) şi capital circulant (stocuri de mărfuri şi materiale, bani – cash, creanţe, etc). Capital reprezintă alocaţie a mijloacelor băneşti, care aduce valoare adăugată.

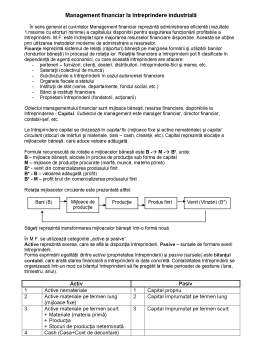

Formula recunoscută de rotaţie a mijloacelor băneşti este B - M - B*, unde:

B – mijloace băneşti, alocate în proces de producţie sub forma de capital

M – mijloace de producţie procurate (marfă, muncă, materia primă)

B* - venit din comercializarea produsului finit

B* - B – valoarea adăugată (profit)

B* - M – profit brut din comercializarea produsului finit

Rotaţia mijloacelor circulante este prezentată altfel:

Săgeţi reprezintă transformarea mijloacelor băneşti într-o formă nouă.

În M.F. se utilizează categoriile „active şi pasive”.

Active reprezintă averea, care se află la dispoziţia întreprinderii, Pasive – sursele de formare averii întreprinderii.

Forma exprimării egalităţii dintre active (proprietatea întreprinderii) şi pasive (sursele) este bilanţul contabil, care arată starea financiară a întreprinderii la data concretă. Contabilitatea întreprinderii se organizează într-un mod ca bilanţul întreprinderii să fie pregătit la finele perioadei de gestiune (luna, trimestru, anul).

Activ Pasiv

1 Active nemateriale 1 Capital propriu

2. Active materiale pe termen lung

(mijloace fixe) 2 Capital împrumutat pe termen lung

3. Active materiale pe termen scurt

+ Materiale (materia primă)

+ Producţia

+ Stocuri de producţia neterminată 3 Capital împrumutat pe termen scurt

4 Cash (Casa+Cont de decontare)

5. Creanţe

TOTAL ACTIV TOTAL PASIV

Structura bilanţului permite ca să fie analizată activitatea financiară a întreprinderii.

Altă forma de evidenţierea şi analiza financiară este darea de seamă privind rezultate financiare.

Se întocmeşte pentru o perioadă de timp de activitate – lună, trimestru, an, şamd.

1. Vînzări nete

2. Costul vînzărilor

3. Profitul brut (1 - 2)

4. Alte venituri operaţionale

5. Cheltuieli comerciale

6. Cheltuieli generale si administrative

7. Alte cheltuieli operaţionale

8. Rezultatul din activitatea operaţională (3+4-5-6-7)

9. Rezultatul din activitatea de investiţii +/-

10.Rezultatul din activitatea financiară +/-

11.Rezultatul din activitatea economico-financiară (8+/-9+/-10)

12.Rezultatul excepţional

13.Profit (pierdere) pînă la impozitare (11+/-12)

14.Impozitul pe venit

15.Profitul net (pierderea netă) (13-14)

Preview document

Conținut arhivă zip

- Management Financiar la Intreprindere Industriala.doc

Alții au mai descărcat și

proverb Ceva de suflet Definiţia succesului: Rezultat favorabil, pozitiv al unei acţiuni, reuşită, izbândă. Obţinut ca urmare a depunerii unui...

INTRODUCERE Afacerile internaţionale nu reprezintă un fenomen nou. Ele au existat de mii de ani. Totuşi, volumul tranzacţiilor internaţionale a...

Activitatea unui manager constă în mare parte din alegeri, din căutarea diferitor căi posibile şi alegerea din ei celor potrivite situaţiei....

I. Prezentarea organizatiei Denumirea organizatiei : World Vision Adresa: Str. Tebei, nr 29A, cod 400305, loc. Cluj-Napoca, jud. Cluj Data...

Obiective urmărite: - Cunoaşterea caracteristicilor sistemelor clasice şi de planificare şi a rolului acestora în management - Însuşirea...

Managementul organizaţiei este abordat din multiple puncte de vedere, care adesea se deosebesc substanţial între ele. În lucrările de management...

1. Organizatii non-guvernamentale, concept, dinamica, elemente de identitate 1.1. Structura organizatiei ORGANIZATIA = o colectivitate de oameni...

Constitutia opereaza si cu notiunea de “autoritatea publica”. Autoritatea publica= un organism public care desemneaza prerogativele de putere...

Te-ar putea interesa și

Introducere Lucrul cu oamenii, alături de oameni şi pentru oameni este o activitate complexă. Este o activitate în care performanţele sunt...

CAPITOLUL I ROLUL ÎNTREPRINDERII ÎN CADRUL ECONOMIEI 1.1. Conceptul şi tipologia ăntreprinderii 1.1.1. Definirea întreprinderii Desigur pentru...

INTRODUCERE Actualitatea temei. Industria de confecţii este una dintre ramurile importante ale economiei naţionale cu ponderea în PIB de 1%, în...

INTRODUCERE Managementul este considerat şi artă şi ştiinţă. Privind istoric majoritatea îndeletnicirilor omeneşti au fost socotite la început...

I. Descrierea companiei I.1. Informaţii generale 1.1 Denumire firmă: S.C. ANTIBIOTICE S.A. 1.2 Numărul şi data înregistrării la Registrul...

CAPITOLUL I. Concepte de bază ale managementului producției alimentare 1.1. Locul și rolul în industria alimentară din România Bogăția...

Curs 1 A) Şcoala managementului ştiinţific (şcoala clasică) Apariţia şcolii este situată la începutul secolului XX. Din punct de vedere istoric,...

Mare parte din ceea ce se petrece astăzi în cadrul relaţiilor umane, în planul conştientului sau subconştientului, este - sub o formă sau alta, de...