Extras din licență

INTRODUCERE

Activitatea de evaluare a întreprinderilor din România a devenit în ultima vreme un domeniu deoserbit de important, prin prisma creşterii numărului de specialisti evaluatori în domeniul economic (evaluării).

Evaluarea esteo activitate efectuată de către profesionişti care respectă nişte principii,metode şi standarde specifice prin care se determină o valoare pentru proprietatea respectivă (fie întreprindere ,fie proprietate imobiliară ) care să fie mai apropriată de valoarea recunoscută de piaţă în urma unor tranzacţii.

Evaluatorii trebuie să cunoască atât baza teoretică necesară pentru estimarea valorii întreprinderii,cât şi gama complexă şi diversificată de metode de evaluare fundamentate .

Metodologia de evaluare diverselor tipuri de proprietăţi ,prin aplicarea şi aprofundarea standardelor de evaluare şi lucrărilor de specialitate,reprezintă condiţia supremă (esenţială) a formării ţi perfecţionarării nivelului de pregătire profesional al evaluatorilor.

Calitatea unei lucrări de evaluare constă în corectitudinea şi atenţia prin care persoana evaluatoare, numit evaluator reuşeşte prin opinia sa asupra valorii să se aproprie de preţul tranzacţiei.

Modul de abordare al tematicii lucrării este structurat în patru capitole ,al căror conţinut este prezentat în continuare.

Primul capitol ,,Prezentarea societăţii S.C.NAPOMAR S.A ’’ este destinat analizei şi structurii societăţii, fiind structurat în şase subcapitole cuprinzând toate activitatea entităţii.În acest prim capitol am încercat să prezint importaţa pe care o are societatea în producţia de maşini de rectificat şi echipament hidraulic pe piaţa externă cât şi cea internă.

Al doilea capitol ,,Abordări privind activele imobilizate corporale ‘’ prezintă conceptele de activ,şi tratamentul lor de la intrare şă până la ieşirea din entitate.Capitolul este structurat în două subcapitole cuprinzând metodele şi tratamentele din punct de vedere contabil,cât şi concepţii din punct de vedere al profesioniştilor evaluatori.

În lucrarea de faţă atingerea scopului particular s-a realizat în capitolul trei,prin studiul privind evaluarea activelor imobilizate corporale ,exemplificând prin metode ţi procedee contabile specifice evaluaării.

Ultimul capitol ,,Concluzii şi recomandări ‘’rezumă rezulatele cercetării mele,prin extragerea şi argumetarea ideilor esenţiale în exercitarea funcţiei de evaluator,concluzând cu exprimarea unei opinii asupra valorii entităţii sau valorii imobiliare.

CAPITOLUL 1

PREZENTAREA SOCIETĂŢII S.C. NAPOMAR S.A

1.1 DATE DE IDENTIFICARE

Sediul societăţii comerciale NAPOMAR S.A. este în România, municipiul Cluj-Napoca, B-dul Muncii, nr.14, judeţul Cluj, este înregistrată la O.R.C. sub nr. J12/5/1991 şi are codul de înregistrare fiscală (C.I.F.) RO 199176.

Societatea comercială NAPOMAR S.A. este persoană juridică română având forma juridică de societate închisă pe acţiuni şi îşi desfăşoară activitatea potrivit legilor române.Societatea este constituită pentru o perioadă nelimitată.

1.2 ISTORICUL S.C.NAPOMAR S.A

Fabrica de Maşini de Rectificat şi Echipament Hidraulic, azi S.C. NAPOMAR S.A., a fost construită în perioada 1972-1981 ca o necesitate a industriei româneşti de dotare cu maşini de rectificat din producţia autohtonă. Prima capacitate a fost pusă în funcţiune în anul 1973, finalizarea investiţiei făcându-se în 1981.

Un moment distinct în existenţa societăţii din această perioadă îl constituie data de 1 ianuarie 1980, dată la careÎn perioada 1978-1985 fabrica a parcurs o perioadă de dezvoltare (dotări, know-how, produse, personal etc.) atingând parametrii maximi în anul 1985. Începând cu 1986 au apărut primele probleme legate de piaţa internă, care era saturată, nemaiputând absorbi producţia realizată se desprinde din Întreprinderea Unirea, devenind independentă.

Produsele fabricate în acea perioadă:

• 1973-1978: Maşini de rectificat plan mici

• 1978-1985: Maşini de rectificat plan mijlocii

Maşini de rectificat universal

Maşini de rectificat fără centre

Maşini de rectificat dantură

Echipament hidraulic

• 1985-1990: Toată gama de maşini prezentate mai sus

Know-how produselor avea la bază câteva licenţe vestice şi drepturi de fabricaţie precum şi proiecte făcute de ICSIT-TITAN Bucureşti cu soluţii constructive depăşite, forţate în ideea utilizării echipamentului (electric, hidraulic etc.) autohton. Calitatea produselor era incertă datorită componentelor autohtone, cu o fiabilitate foarte scăzută.

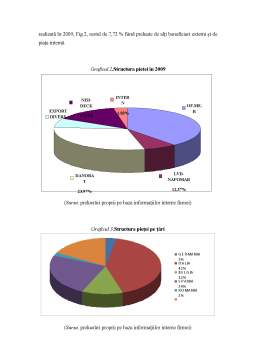

Piaţa internă absorbea 80% din producţia realizată, 19% se exporta pe piaţa CAER şi 1% pe piaţa vestică. Distribuţia pe piaţa internă se făcea centralizat, prin impunerea necesităţii către beneficiari, preţul era controlat la nivel central (minister, centrală industrială), iar cursul de schimb, pentru exporturi, era stabilit în funcţie de interesele macroeconomice.

Preview document

Conținut arhivă zip

- Evaluarea Activelor Imobilizate.doc

Alții au mai descărcat și

Imobilizările corporale sunt active care: - sunt deţinute de o persoană juridică pentru a fi utilizate în producţia proprie de bunuri sau...

INTRODUCERE Imobilizările reprezintă acea parte a patrimoniului unui agent economic care participă la procesul de producţie cu întreaga lor...

Introducere În corelare cu schimbările fundamentale produse în economia românească, începând cu anul 1990 în ţara noastră s-a declanşat procesul...

1.CICLUL DE INVESTIRE 1.1.DELIMITARI CONCEPTUALE PRIVIND INVESTITIILE Orice economie dispune de resurse limitate - munca, cunostinte tehnice,...

Cap. 1.Prezentarea firmei 1.1.Scurt istoric Societatea este o firma care produce si comercializeaza tamplarie din PVC si aluminiu care a luat...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1 GENERALITĂŢI Fundamentări teoretice privind conceptul de imobilizări Deşi principiul de înregistrare contabilă a imobilizărilor este simplu,...

Activele fixe - sunt active detinute de catre institutiile publice in scopul utilizarii lor pe termen lung. Activele fixe includ activele fixe...

Te-ar putea interesa și

INTRODUCERE Motto: “ Studiază mai întâi ştiinţa şi continuă apoi cu practica născută din această ştiinţă ! ” Leonardo da Vinci Complexitatea...

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

INTRODUCERE Contabilitatea este un instrument de cunoaștere, gestiune și control al patrimoniului și al rezultatelor obținute care asigură...

Capitolul I Valoarea Întreprinderii 1.1 Situaţii ce necesită evaluarea întreprinderii Întreprinderea (firma) ȋn ţara noastră acest agent...

Activele imobilizate corporale sunt structuri importante în cadrul patrimoniului întreprinderii, acestea având rolul de a parteicipa direct la...

Rezumat Concluzii Capitolul 1 Informaţii generale privind Petrom S.A. Drăgăşani Societatea Naţională a Petrolului „Petrom S.A." a fost...

1.CICLUL DE INVESTIRE 1.1.DELIMITARI CONCEPTUALE PRIVIND INVESTITIILE Orice economie dispune de resurse limitate - munca, cunostinte tehnice,...

CAPITOLUL I ACTIVELE IMOBILIZATE ÎN SOCIETĂŢILE COMERCIALE 1.1 Definiţii Capitalurile unităţii patrimoniale pot fi plasate în bunuri şi valori...