Extras din proiect

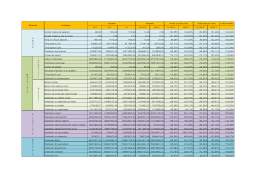

Pentru a analiza situatia firmei SC GAMA SA, vom utiliza situatiile financiare ale acesteia, respectiv Bilantul Contabil, Contul de Profit si Pierdere si Nota 4 aferente perioadei 2006- 2008. In vederea asigurarii comparabilitatii in timp a datelor, valorile indicatorilor din bilant si din contul de profit si pierdere vor fi transformate in Euro. De asemenea, valorile indicatorilor din contul de profit si pierdere si cele din nota4 vor fi inflatate anulandu-se astfel influenta inflatiei asupra valorii banilor. Valorile din bilant vor fi analizate in preturi curente.

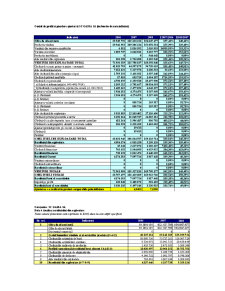

Pe baza valorilor inflatate, se vor completa Tablourile de Bord, indicatorii ratelor de cheltuieli si structura rezultatelor grupate dupa natura veniturilor si a cheltuielilor.

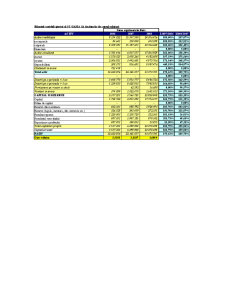

Tabloul soldurilor intermediare de gestiune

Tabloul ratelor de cheltuieli

INTERPRETAREA REZULTATELOR

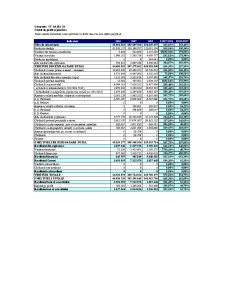

1. Analiza cifrei de afaceri

In ceea ce priveste cifra de afaceri aceasta a avut o evolutie pozitiva pe toata perioada analizata inregistrand o crestere medie de aproximativ 56%. De asemenea se observa cresterea in marime absoluta a cheltuielilor aferente cifrei de afaceri insa ponderea acestora in total cifra de afaceri a inregistrat o scadere de 4 procente fata de perioada de baza.

2. Analiza productivitatii muncii

Productivitatea muncii s-a dublat in perioada analizata in ciuda faptului ca numarul de salariati a crescut de la 490 la 510. Influenta negativa a modificarii numarului de salariati a fost compensata de cresterea semnificativa a cifrei de afaceri asigurandu-se astfel evolutia pozitiva a productivitatii muncii.

De asemenea o influenta pozitiva asupra productivitatii muncii a avut-o cresterea duratei zilei de munca rezultand o folosire eficienta a timpului de lucru. Numarul mediu de zile lucrate de de un salariat intr-un an a avut o evolutie influentata de factori externi intreprinderii si anume de pozitionarea sarbatorilor legale.

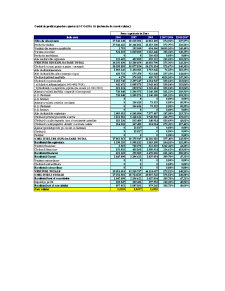

3. Analiza ratelor de rentabilitate

Rata rentabilitatii financiare inregistreaza o evolutie constanta in prima perioada a analizei in timp ce in partea a doua prezinta o scadere semnificativa, de aici rezultand cresterea costului capitalurilor atrase.

Rata rentabilitatii economice inregistreaza o scadere constanta de-a lungul perioadei analizate acesta reprezentand un aspect negativ al eficientei activitatii.

Rata rentabilitatii comerciale a inregistrat o scadere in prima jumatate a perioadei analizate pentru ca in ce-a de-a doua sa urmeze un trend pozitiv ajungand la un nivel apropiat celui din perioada de baza. Se poate spune asadar ca, per-total, a avut o evolutie constanta. Avand in vedere ca se calculeaza pe baza profitului net aceasta rata este puternic influentata de politicile si practicile contabile utilizate de intreprindere.

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara la SC Gama SA.doc

Alții au mai descărcat și

CAPITOLUL I REGULI GENERALE PRIVIND BILANTUL REGLEMENTĂRI CONTABILE din 17 noiembrie 2005 conforme cu Directiva a IV-a a Comunităţilor Economice...

1. GENERALITATI DESPRE NOTELE EXPLICATIVE Pot sa existe Situatii financiare corecte, dar care sa lase în umbra anumite puncte ale activitatii...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere Realitatea mediului care ne înconjoară a modificat conceptele clasice de marketing și de management; firmele au trecut de la...

Tema studiată în această lucrare este „Politica de Distribuţie la nivelul S.C Vrancart S.A.” Am ales această temă deoarece în condiţiile economice...

INTRODUCERE Promovarea tot mai largă în practica economică contemporană a concepţiei de marketing, îmbogăţirea continuă a arsenalului său de...

INTRODUCERE Am ales compania Office 1 pentru realizarea acestei lucrări deoarece este una din principalele companii din ţara noastră care...

Capitolul I Importanţa motivării personalului 1.1. Motivarea Motivaţia este unul dintre cei doi factori ai performanţei (alături de capacităţile...

INTRODUCERE In economia contemporana, a carei evolutie este marcata de tendintele de globalizare a economiei si pietelor, performantele...

INTRODUCERE Industria cosmetică s-a dezvoltat și a devenit un domeniu foarte complex și specializat. Acest domeniu a combinat cunoștinţele de...

INTRODUCERE Astăzi, cel care decide este cumpărătorul de servicii turistice, iar organizatorii şi prestatorii sunt obligaţi să-şi adapteze oferta...