Extras din proiect

Rolul si importanta analizei financiare pe baza bilantului contabil

Bilantul, ca document de sinteza contabila, este principala sursa informationala pentru toti tertii interesati de viata unei societati. Informatiile furnizate de acesta servesc nu numai raportarii unor date obligatorii cerute de organismele publice, ci si unei analize financiare a activitatii desfasurate de societate.

Daca informatia contabila constituie punctul de plecare, un material necesar si in mod special adaptat acesteia, ea nu poate fi totusi acceptata, ca atare, de analiza financiara. Exista diferente intre optica contabila si cea financiara.

Informatiile contabile sunt legale, obligatorii. Prin urmare, pe de o parte, sunt incastrate intr-un cadru juridic, iar pe de alta parte sunt normalizate. Aceste doua constrangeri la care este supusa contabilitatea deformeaza, in unele cazuri, realitatea economica si financiara a societatii. Constrangerea juridica consta in metode contabile care privilegiaza aspectul juridic al unei operatii. In acest sens se pot exemplifica: bunuri folosite perioade lungi de timp de societate, influentandu-i activitatea, dar care nu sunt in proprietatea acesteia, prin urmare nu apar in bilantul contabil (bunuri inchiriate, concesionate sau luate in leasing); efecte de comert incasate inainte de scadenta, scoase din activul bilantului cu toate ca raspunderea societatii ramane pana in momentul in care clientul sau isi achita obligatia; diferite evaluari care sunt influentate de reguli fiscale. Normalizarea contabilitatii (a contabilitatii financiare) consta in obligativitatea aplicarii unor conventii si principii care denatureaza uneori realitatea financiara.

Analiza financiara este o proiectare a metodelor proprii analizei economice in domeniul finantelor societatii (intreprinderii). Necesitatea aparitiei ei s-a impus odata cu nasterea si dezvoltarea economiei financiare. Analiza financiara se poate defini astfel: "Un ansamblu de concepte, metode si instrumente care permit tratarea informatiei contabile si a altor informatii de gestiune in vederea formularii unei aprecieri privind situatia financiara a unei societati sau organizatii, a riscurilor care afecteaza aceasta entitate, a nivelului si calitatii performantelor sale."

In vedera indeplinirii menirii sale, analiza financiara este eliberata de formalismul specific contabilitatii. Ea nu are la baza atat de multe reguli predefinite, ci trebuie sa depisteze acele caracteristici financiare semnificatice pentru societate, sa-i perceapa punctele forte si slabe, sa le ierarhizeze dupa multiple criterii si, in final, sa ofere o apreciere pertinenta a situatiei societatii.

Diversitatea abordarilor si obiectivelor diferitilor utilizatori a condus la existenta unei mari varietati de procedee (metode) de analiza financiara. In timp, s-au inregistrat perfectionari ale metodelor si mijloacelor lor de punere in practica a analizei financiare. Aceste metode pot sa se concretizeze in diferite tablouri sau intr-un sistem de indicatori partiali prin care sa se caracterizeze, sub aspect financiar, activitatea societatii.

Analiza pe baza bilantului propriu-zis

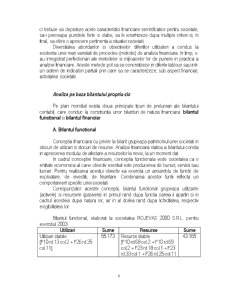

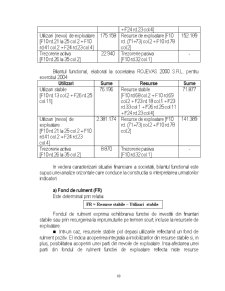

Pe plan mondial exista doua principale tipuri de prelucrari ale bilantului contabil, care conduc la constructia unor bilanturi de natura financiara: bilantul functional si bilantul financiar.

A. Bilantul functional

Conceptia financiara cu privire la bilant grupeaza patrimoniul unei societati in stocuri de utilizari si stocuri de resurse. Analiza financiara statica a bilantului consta in aprecierea modului de afectare a resurselor la nevoi, la un moment dat.

In cadrul conceptiei financiare, conceptia functionala vede societatea ca o entitate economica al carei obiectiv esential este producerea de bunuri, servicii sau lucrari. Pentru realizarea acestui obiectiv ea exercita un ansamblu de functii: de exploatare, de investitii, de finantare. Combinarea acestor funtii reflecta un comportament specific unei societati.

Corespunzator acestei conceptii, bilantul functional grupeaza utilizarile (activele) si resursele (pasivele) in primul rand dupa functia careia ii apartin si in cadrul acesteia dupa natura lor, iar in al doilea rand dupa lichiditatea, respectiv exigibilitatea lor.

Preview document

Conținut arhivă zip

- Analiza Financiara pe Baza Bilantului Contabil.doc

Alții au mai descărcat și

Societatea comerciala “Asist consulting” SRL, a fost infiintata la 30.09.1999, avand sediul social in Preluca, Com. Pangarati, Judetul Neamt. In...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Bilantul financiar Bilanţ financiar Nr.rd. Specificare\ an 1 2 a 2 b 2 c ACTIV 1 Imobilizări necorporale 248 0 0 0 2 Imobilizări corporale...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

Analiza si diagnosticul pozitiei financiare pe baza bilantului contabil Reglementarile contabile armonizate cu Directiva a IV-a a Comunitatilor...

ÎNTRODUCERE În contextul reformei si al tranzactiei la economia de piata, fiecare întreprindere se confrunta cu o serie de probleme care vizeaza...

1. Prezentarea societatii comerciale studiate Santierul Naval Orsova a luat fiinta in 1890, ca un mic atelir destinat repararii navelor ce...

1. Analiza financiară prin intermediul informatiilor oferite de bilant 1.1. Studiul bilanţului - etapă a analizei financiare În vederea...

CAPITOLUL I “Consideratii generale privind activitatea si organizarea întreprinderii la S.C.”Ser-Glass”SRL 1.Scurt istoric SC”Ser-Glass”SRL a...