Extras din proiect

Ratele de structură ale activului oferă informaţii privind destinaţia economică a capitalurilor, gradul de lichiditate a elementelor de activ, precum şi capacitatea întreprinderii de a-şi modifica structura activului ca urmare a unor împrejurări conjuncturale.

Principalele rate de structură ale activului sunt: rata activelor imobilizate şi rata activelor circulante.

Rata activelor imobilizate măsoară gradul de investire a resurselor permanente în imobilizări, care reprezintă alocări cu vocaţie durabilă şi se determină astfel: Active imobilizate nete / Active totale.

Ponderea activelor imobilizate în totalul activelor a crescut în perioada analizată de la 77,17% (298380,36 : 386648,32), la 82,45% (385427,19 : 467465,32).

Având în vedere faptul că societatea în cauză îmbină activitatea de producţie cu cea de comerţ, valoarile înregistrate de rata activelor imobilizate în cei doi ani se află aşa cum este de altfel şi normal, peste 50% (pentru activităţile de tip productiv, rata este de obicei cuprinsă între 70% şi 80%).

Rata activelor imobilizate se situează în anul 2007 în intervalul 70% - 80%, din care fac parte, de regulă, activităţile de tip productiv, iar în anul 2008 se află chiar deasupra acestui interval, indicând, dotarea satisfăcatoare a firmei cu active imobilizate.

Ponderea activelor fixe în totalul activelor este dependentă şi de durata ciclului de exploatare. Pentru activităţile ce presupun un ciclu lung de exploatare (de regulă, cele productive), această pondere este majoritară. Activitatea analizată nu prezintă o durată foarte lungă a ciclului de exploatare.

Rata de rotaţie a activelor imobilizate exprimă eficacitatea cu care sunt gestionate activele imobilizate prin examinarea valorii cifrei de afaceri obţinute. Formula de calcul a acestei rate este:

Rata de rotaţie = Cifră de afaceri / Active imobilizate

Rata de rotaţie a activelor imobilizate a scăzut de la 1,732 rotaţii în 2007 (însemnând faptul că pentru fiecare 1,646 lei cifră de afaceri, entitatea a deţinut active fixe de 1000 lei), la 1,511 rotaţii în 2008. Creşterea cifrei de afaceri cu 12,76% se situează sub creşterea activelor imobilizate (activele imobilizate cresc cu 29,17%), însemnând o diminuare a eficienţei utilizării activelor imobilizate. Totuşi, cifra de afaceri înregistrează, în cei doi ani, valori mult mai mari faţă de activele fixe.

Rata de rotaţie a ativelor totale (determinată ca raport între cifra de afaceri netă şi valoarea contabilă a activelor totale) a scazut de la 1,336 rotaţii la 1,246 rotaţii. Activele totale au crescut în această perioadă.

Accelerarea vitezei de rotaţie a resurselor, respectiv scurtarea duratei unui circuit are efecte pozitive asupra ratelor de rentabilitate, ca urmare a faptului că se obţine un volum mai mare al profitului, fără a fi necesară sporirea volumului resurselor.

Deoarece componentele activului imobilizat (imobilizările corporale, imobilizările necorporale şi cele financiare) reacţionează diferit la acţiunea diferţilor factori (tehnici, juridici, economici), se calculează şi ponderea fiecărei componente în structura activului total.

Rata imobilizărilor corporale este egală cu rata activelor imobilizate, deoarece activele imobilizate sunt forrmate numai din imobilizări corporale.

Cu cât structurarea imobilizărilor corporale consemnează o pondere mai ridicată a celor utilizate în procesul de producţie (sau direct productive), cu atât indicatorii derivaţi de eficienţă şi randament vor înregistra creşteri, iar poziţia societăţii din punct de vedere al asigurării cu potenţial tehnic calitativ va fi mai avantajoasă.

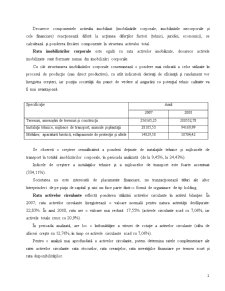

Specificaţie Anul

2007 2008

Terenuri, amenajări de terenuri şi construcţii 256165,25 280552,78

Instalaţii tehnice, mijloace de transport, animale şi plantaţii 28185,53 94169,99

Mobilier, aparatură birotică, echipamente de protecţie şi altele 14029,58 10704,42

Se observă o creştere semnificativă a ponderii deţinute de instalaţiile tehnice şi mijloacele de transport în totalul imoblizărilor corporale, în perioada analizată (de la 9,45%, la 24,43%).

Indicele de creştere a instalaţiilor tehnice şi a mijloacelor de transport este foarte accentuat (334,11%).

Societatea nu este interesată de plasamente financiare, nu tranzacţionează titluri ale altor întreprinderi de pe piaţa de capital şi nici nu face parte dintr-o formă de organizare de tip holding.

Rata activelor circulante reflectă ponderea utilizării activelor circulante în activul bilanţier. În 2007, rata activelor circulante înregistrează o valoare normală pentru natura activităţii desfăşurate: 22,83%. În anul 2008, rata are o valoare mai redusă: 17,55% (activele circulante scad cu 7,06%, iar activele totale cresc cu 20,9%).

Preview document

Conținut arhivă zip

- Analiza pe Baza Bilantului si a Contului de Profit si Pierdere. Studiu de Caz.doc

Alții au mai descărcat și

Introducere Lucrarea de faţa este o prezentare, în primul rând, a ceea ce înseamnă bilanţ (concept, alcătuire) urmată de o sinteză a...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii: SC ALCOR...

ÎNSEMNĂRILE STUDENTULUI Cap 1. PREZENTAREA SOCIETATII Societatea comerciala SC EUMIN RO PANICOM SRL , are ca obiect de activitate productia de...

BILANTUL CONTABIL I NOTIUNE SI STRUCTURA “Documentul oficial de gestiune al persoanelor prevazute la art.1 din Legea contabilitatii il...

Capitolul I : Date teoretice privind intocmirea si prezentarea situatiile financiare consolidate 1. Definitia procesului de consolidare...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

INTRODUCERE In contextual economico-social actual, intreprinderea are un rol determinant, in calitatea ei de furnizori de bunuri si servicii...

Te-ar putea interesa și

CAPITOLUL I 1. Bilantul contabil – sursa de informatii a analizei economico-financiare 1.1.Teorii privind bilantul Modelul “bilant contabil”,...

INTRODUCERE Prin tema pe care am ales-o, „Organizarea şi exercitarea controlului financiar-contabil privind veniturile, cheltuielile şi rezultatul...

CAPITOLUL I REGULI GENERALE PRIVIND BILANTUL REGLEMENTĂRI CONTABILE din 17 noiembrie 2005 conforme cu Directiva a IV-a a Comunităţilor Economice...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

CAPITOLUL 4. CONCLUZII ŞI RECOMANDĂRI 56 BIBLIOGRAFIE 61 INTRODUCERE Titlul lucrării mele de licenţă este “Model de raportare a performanţelor...

I N T R O D U C E R E Creşterea complexităţii activităţii economice a întreprinderii, ca urmare a mecanismelor pieţei, are profunde implicaţii în...

CAPITOLUL I: SITUAŢIILE FINANCIARE – PRINCIPALA SURSĂ DE INFORMARE A MANAGEMENTULUI 1.1. Scopul situaţiilor financiare în vederea fundamentării...

CAP 1. PREZENTAREA DOCUMENTELOR DE SINTEZĂ 1.1 Bilanţul şi conceptul juridic al patrimoniului Studiul financiar al bilanţului, evidenţiază...