Cuprins

- CAP I Prezentare S.C. Negro S.R.L.

- CAP II Bilanţul contabil

- 2.1 Atestare documentară

- 2.2 Rolul şi funcţiile bilanţului contabil

- 2.3 Structura bilanţului contabil

- 2.3.1 Structura bilanţului propriu-zis

- 2.3.2 Structura Contului de Profit si Pierdere

- 2.3.3 Structura anexei la bilanţ

- 2.3.4 Raportul de gestiune

- 2.4 Întocmirea bilanţului contabil

- 2.5 Norme de întocmire, certificare, verificare şi analiză a bilanţului contabil

- 2.6Analiza indicatorilor stabiliţi pe baza bilanţului contabil

- 2.6.1 Analiza pe baza Bilanţului propriu-zis

- 2.6.2 Analiza pe baza Contului de Profit si Pierdere

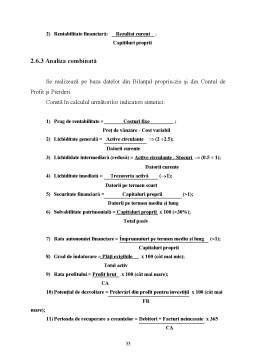

- 2.6.3 Analiza combinată

- CAP III Monografia contabilă

Extras din proiect

Argument

Bilanţul contabil şi analiza pe bază de bilanţ este cea mai importantă activitate din cadrul unei societăţi comerciale, ţinând cont de faptul că bilanţul este documentul de sinteză care prezintă patrimoniul societăţii comerciale la sfârsitul exerciţiului financiar ca un tot unitar. Bilanţul este şi o noţiune de bază, cu care se operează frecvent în teoria şi practica contabilităţii.

Capitolul I: În acest capitol am prezentat o societate comercială S.C. Negro S.A., sediul acesteia, capitalul societăţii comerciale, activitatea de bază a acesteia.

Capitolul II: Acest capitol prezintă pe larg bilanţul contabil: evoluţia bilanţului, rolul si funcţiile bilanţului contabil, structura bilanţului contabil, întocmirea bilanţului contabil, norme de întocmire, certificare, verificare si analiză a bilanţului contabil, analiza indicatorilor pe baza bilanţului contabil. Analiza pe bază de bilanţ este acel diagnostic, fiind orientată spre dezvăluirea poziţiei financiare a întreprinderii, capacitatea acesteia de a genera lichidităţi, performanţa prin profitabilitate şi evaluarea riscurilor pentru condiţiile concrete ale întreprinderii luate în studiu.

Capitolul III: Acest ultim capitol prezintă o monografie o societăţii comerciale S.C. Negro S.A. căreia i-am atribuit 17 operaţii: de achiziţie, de consum, de vânzare etc.

CAP I Prezentare firmă

Denumirea societăţii

Denumirea este S.C. Negro S.R.L. În cazul în care AGA va hotărî transformarea formei juridice a societăţii, această transformare va determina în mod obligatoriu modificarea din societate cu răspundere limitată în cea dorită, precum şi îndeplinirea formalităţilor de autorizare, publicitate, înmatriculare şi înregistrare impuse de lege pentru înfiinţarea societăţii.

Constituirea societăţii

Societatea este persoană juridică română la data înmatriculării sale în Registrul Comerţului şi se consideră legal constituită odată cu înregistrarea sa la Administraţia Financiară.

S.C. Negro S.R.L s-a înfiinţat în anul 2005 având număr de înmatriculare în Registrul Comerţului/anul: J40/264/2005 din 20.12.2005, şi codul fiscal: R24390426 din 20.12.2005.

Sediul social al societăţii

Sediul social al societăţii comerciale S.C. Negro S.R.L. este în Arad, Strada Prieteniei, Nr. 4, bloc 113, Sc A, Ap. 2, judeţul Arad, localitatea Arad.

Obiectul de activitate al societăţii

Domeniul principal de activitate al întreprinderii este “Patiserie”. Activitatea principală este “Produse de patiserie”.

Societatea este microîntreprindere şi a fost impozitată până la data de 31.12.2007 cu 3%. Societatea îsi deşfăsoară activitatea cu un singur salariat încadrat cu contract de munca individual pe perioadă nedeterminată cu fracţiune de normă.

Capitalul social al societăţii

La constituire, capitalul social subscris şi vărsat integral de către asociatul unic este de 200 lei, împărţit în 20 de părti sociale egale între ele şi indivizibile, fiecare având o valoare nominală de 10 lei, subscrise şi vărsate integral de toţi la data constituirii societăţii. Capitalul social este asigurat de asociat prin aporturi în numerar sau/şi, după caz, în natură. Societatea este condusă de asociatul unic Hetco Marius. Asociatul va decide ulterior, în condiţiile legii şi ale actului constitutiv, cu privire la majorarea sau diminuarea capitalului social, după caz.

Majorarea capitalului social se va putea face în urma deciziei Adunării Generale a Asociaţilor, prin subscriere şi vărsare de noi părti sociale, prin includerea de noi asociaţi, prin încorporarea de rezerve sau beneficii în capitalul social sau în alte forme legale.

Preview document

Conținut arhivă zip

- Bilantul Contabil.doc

Alții au mai descărcat și

La momentul actual în Republica Moldova a luat sfîrşit procesul de privatizare, ceia ce a permis multor întreprinderi de a căpăta o nouă formă de...

Cap I Importanta marfurilor in economie Pentru a-si realiza obiectul de activitate în vederea obtinerii de profit, orice intreprindere cu...

Introducere Firma aleasă pentru efectuarea stagiului de practică este o renumită agenţie de turism din Iaşi şi anume, S.C. Euro Tour S.R.L.,...

INTRODUCERE Contabilitatea îşi aduce o contribuţie deosebită în economie, deoarece, prin întregul său conţinut, îmbină armonios teoria abstractă...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

CAPITOLUL I: CARACTERIZAREA GENERALĂ A COOPERATIVEI DE CONSUM NUŞFALĂU 1.1. Prezentarea generală a firmei studiate Societatea cooperativă este...

I. Organizatia studiata si programele informatice economice utilizate 1.1 Prezentarea organizatiei TERRA CONT SRL are sediul social in Piatra...

Expertul contabil sau contabilul autorizat trebuie sa fie si sa se manifeste liber fata de orice interes care este incompatibil cu integritatea,...

Te-ar putea interesa și

Introducere O dată cu trecerea RM la economia de piaţă a generat creşterea considerabilă a rolului informaţiei financiare. Aceasta se datorează...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE Actualitatea şi importanţa problemei abordate. Mecanismul economic, instituit în Republica Moldova odată cu trecerea la relaţiile...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...