Extras din proiect

1.1 Definirea bilanţului contabil

Bilanţul contabil este un procedeu specific al metodei contabilităţii, prin care este reflectată poziţia financiară a întreprinderii la un moment dat (sau situaţia tuturor elementelor patrimoniale la un moment dat).

Astfel bilanţul contabil, evidenţiază, sub raport valoric, echilibrul existent între bunurile economice şi sursele lor de finanţare, respectiv este o listă a tuturor activelor controlate de întreprindere şi a tuturor datoriilor întreprinderii.

Termenii prin care bilanţul contabil realizează modelarea patrimoniului, sunt cei de activ, capitaluri proprii şi datorii. În principiu, activul evidenţiază bunurile economice, iar capitalul propriu şi datoriile arată sursele de finanţare ale bunurilor economice (proprii şi străine).

Primul model prezentat este cel al bilanţului cu secţiuni separate, model care se bazează pe ecuaţia:

ACTIV = CAPITAL PROPRIU + DATORII

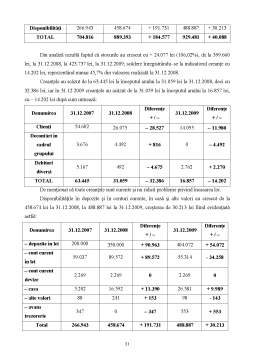

Bilanţ contabil încheiat la data .

ACTIV EX. N-1 EX. N PASIV EX. N-1 EX. N

I. ACTIVE IMOBILIZATE I. CAPITALURI ŞI REZERVE

II. ACTIVE CIRCULANTE II. PROVIZIOANE.

III. CHELTUIELI ÎN AVANS III. DATORII

IV. VENITURI ÎN AVANS

O altă schemă de prezentare a bilanţului este cea a bilanţului sub formă listă sau diferenţă, care se bazează pe ecuaţia:

ACTIV – DATORII = CAPITALURI PROPRII

Formatul simplificat al acestui tip de bilanţ este:

Bilanţ contabil încheiat la data .

ELEMENTE EX.

N-1 EX.

N

A.)- ACTIVE IMOBILIZATE

B.)+ACTIVE CIRCULANTE

C.) +CHELTUIELI ÎN AVANS

D.) – DATORII CURENTE (CE TREBUIE PLĂTITE ÎNTR-UN AN)

E) ACTIV CIRCULANT NET (B+C-D-I)

F) TOTAL ACTIV MINUS DATORII CURENTE (A+E)

G.) – DATORII PE TERMEN LUNG (CE TREBUIE PLĂTITE ÎNTR-O PER. 1 AN)

H.) – PROVIZIOANE

I.) – VENITURI ÎN AVANS

J.) = CAPITAL ŞI REZERVE

1.2 Bilanţul contabil în viziunea directivei a IV- a a Uniunii Europene

Obiectivele legate de unificarea pieţei financiare în cadrul Uniunii Europene au presupus între altele şi preocupări pentru armonizarea legislaţiei în domeniul contabilităţii a ţărilor membre. Astfel, Parlamentul European a considerat că o acţiune de coordonare a hotărârilor naţionale ale statelor membre, privind structura şi conţinutul bilanţului şi al raportului de gestiune, metodele de evaluare a patrimoniului agenţilor economici, controlul conturilor de către persoane calificate şi publicarea bilanţului contabil au o importanţă majoră pentru protejarea intereselor atât ale acţionarilor şi asociaţilor, cât şi ale terţilor.

Necesitatea acestei coordonări este impusă de faptul că activitatea societăţilor se extinde şi în afara teritoriului naţional. Concret, preocupările pe linia coordonării statelor membre ale Uniunii Europene s-au materializat în “directive”.

Din punctul meu de vedere, importantă este directiva a IV-a adoptată de Consiliul Comunităţii Economice Europene în iulie 1978 privind uniformizarea principiilor de bază ale contabilităţii societăţilor comerciale din ţările membre, în scopul îmbunătăţirii pregătirii bilanţului contabil şi prezentării informaţiilor acestuia potrivit unor scheme prestabilite.

In conformitate cu prevederile acestei directive, conturile anuale trebuie să dea o imagine fidelă patrimoniului, situaţiei financiare precum şi rezultatelor societăţii şi în acest scop schemele obligatorii pentru stabilirea bilanţului şi a contului de profit şi pierdere trebuie să fie prestabilite, precum şi conţinutul minim al anexei şi raportului de gestiune să fie fixat. Derogări pot fi acordate anumitor societăţi ca urmare a slabei lor importanţe economice şi sociale.

Preview document

Conținut arhivă zip

- Bilantul Contabil.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere O dată cu trecerea RM la economia de piaţă a generat creşterea considerabilă a rolului informaţiei financiare. Aceasta se datorează...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE Actualitatea şi importanţa problemei abordate. Mecanismul economic, instituit în Republica Moldova odată cu trecerea la relaţiile...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...