Extras din proiect

INTRODUCERE

Contabilitatea reprezintă un complex de cunoştinţe, la dezvoltarea căreia au contribuit un număr mare de gânditori şi practicieni contabili şi a cărei evoluţie este legată de devenirea omului ca fiinţă economică. Conform art. 2 al Legii Contabilităţii, aceasta este definită ca fiind : „activitatea specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi capitalurilor proprii, precum şi a rezultatelor obţinute din activitatea persoanelor juridice şi fizice prevăzute la art.1, ce trebuie să asigure înregistrarea cronologică şi sistematică, prelucrarea, publicarea şi păstrarea informaţiilor cu privire la poziţia financiară, performanţa financiară şi fluxurile de trezorerie, atât pentru cerinţele interne ale acestora, cât şi în relaţiile cu investitorii prezenţi şi potenţiali, creditorii financiari şi comerciali, clienţii, instituţiile publice şi alţi utilizatori”.

Obiectul contabilității presupune consemnarea, cuantificarea, prelucrarea și comunicarea în etalon monetar a informațiilor referitoare la averea unei întreprinderi economico – sociale, prin includerea ansamblului de tranzacții care modifică permanent această structură într-o perioadă de timp determinată. Prin limbajul, sistemul propriu de concepte și proceduri, contabilitatea este singura disciplină care poate furniza informații financiare despre activitatea unei entități. Aceste informații formează baza pentru evaluarea organizaţiei de către totalitatea utilizatorilor din interiorul şi exteriorul organizaţiei.

Lucrare practică

Contabilitate financiara aprofundată

O societate comercială cu activitate de producție deține la începutul perioadei de gestiune un patrimoniu compus din următoarele elemente.

109 – 200 411 - 165

1011 – 250 456 – 250D

169 – 20 461 – 20

1012 – 1200 3945 – 50

2111 - 230 401 – 120

212 - 470 419 – 100

213 - 1025 421 – 100

1061 - 100 431 – 32

117Cr – 50 437 – 3

121c – 75 441 – 25

214 – 100 506 – 40

161 – 320 5121 – 90

162 -200 5311 – 10

301 – 300 542 – 15

302 – 70 444 – 20

308D -10 462 – 50

345 – 130 473 – 20Cr

2812 – 85 491 – 65

2813 – 270 5191 – 30

348Cr – 50 303 - 50

Se cere:

1. Separarea elementelor patrimoniale pe structurile : A, D, C (A=D+C)

2. Întocmirea balanței de verificare pe solduri finale

3. Sistematizarea informațiilor din balanța de verificare în bilanțul contabil (coloana începutul exercițiului financiar)

4. Formularea de operațiuni (tranzacții și evenimente economice) generate de activitățile de:

- Finanțare (cel puțin 7)

- Investiții (cel puțin 8)

- Exploatare (cel puțin 15) și înregistrarea cronologicî în Registrul Jurnal

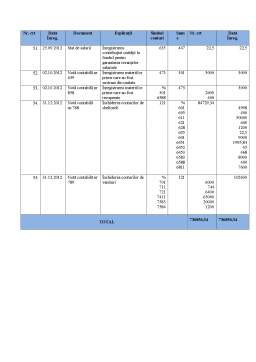

5. Înregistrarea sistematică în Registrul Cartea-Mare

6. Întocmirea balanței de verificare cu patru serii de egalități

7. Inventarierea si evaluarea patrimoniului la sfărșitul perioadei de gestiune

Constatări:

- 2-3 operații de plusuri și minusuri de stocuri

- 2-3 operații de delimitare a cheltuielilor și veniturilor

- 2-3 operații de ajustări pentru depreciere și pierderi de valoare

- 2-3 operașii privind constituirea de provizioane

8. Înregistrarea operațiilor de regularizare în jurnal și cartea mare

9. Înregistrarea balanței de verificare finale (pe solduri finale)

10. Sistematizarea informațiilor din balanța de verificare în bilanțul și contul de profit și pierdere (coloana sfârșitul exercițiului financiar)

1) Separarea elementelor patrimoniale pe structurile : A, D, C (A=D+C)

ACTIV Sume DATORII Sume

CAPITALURI PROPRII Sume

2111 230 161 320 1011 250

212 470 162 200 1012 1200

213 1025 169 -20 1061 100

214 100 401 120 109 -200

301 300 419 100 117 50

302 70 421 100 121 75

303 50 431 32

308 10 437 3

345 130 441 25

348 -30 444 20

2812 -85 462 50

2813 -270 473 20

3945 -50 5191 30

411 165

456 250

461 20

491 -65

506 40

5121 90

5311 10

542 15

Total 2475 Total 1000 Total 1475

2. Balanța de verificare pe solduri finale

Nr.

crt Simbol cont Denumirea conturilor Solduri finale

Debitoare Creditoare

1. 1011 Capital social subscris nevărsat 250

2. 1012 Capital social subscris vărsat 1200

3. 1061 Reverve legale 100

4. 109 Acțiuni proprii 200

5. 117 Rezultat prefortat reprez. profitul nerepartizat/pierdere neacoperită 50

6. 121 Profit sau pierdere 75

7. 161 Împrumuturi din emisiuni de obligatiuni 320

8. 162 Credite bancare pe termen lung 200

9. 169 Prime privind rambursarea obligatiunilor 20

10. 2111 Terenuri 230

11. 212 Construcții 470

12. 213 Instalatii tehnice, mijloace de transport, animale si plantatii 1025

13. 214 “Mobilier, aparatura birotica, echipamente de protectie a valorilor umane si materiale 100

14. 2812 Amortizarea construcțiilor 85

15. 2813 Amortizarea instalatiilor, mijloacelor detransport, animalelor si plantatiilor 270

16. 301 Materii prime 300

17. 3021 Materiale consumabile 70

18. 303 Materiale de natura obiectelor de inventar 50

19. 308 Diferențe de preț la materii prime și materiale 10

20. 345 Produse finite 130

21. 348 Diferențe de preț la produse 30

22. 3945 Ajustari pentru deprecierea produselor finite 50

23. 401 Furnizori 120

24. 411 Clienți 165

25. 419 Clienti- creditori 100

26. 421 Personal salarii datorate 100

27. 431 Asigurari sociale 32

28. 437 Ajutor de somaj 3

29. 441 Impozitul pe profit/veni 25

30. 444 Impozitul pe venituri de natura salariilor 20

31. 456 Decontări cu acționarii/asociații privind capitalul 250

32. 461 Debitori diversi 20

33. 462 Creditori diversi 50

34. 473 Decontari din operatii in curs de clarificare 20

35. 491 Ajustari pentru deprecierea creantelor –clienți 65

36. 506 Obligatiuni 40

37. 5121 Conturi la bănci în lei 90

38. 5191 Credite bancare pe termen lung 30

39. 5311 Casa în lei 10

40. 542 Avansuri de trezorerie 15

Total 3195 3195

3. Monografie contabilă

1. La data de 04.01.2011 societatea înregistrează primirea aportului subscris dar încă nevărsat în valoare de 250 lei.

2. SocietateA comercială finalizează o activitate de cercetare concretizată în

obținerea unui prototip pentru introducerea în fabricație a unui produs nou, al cărui cost de producție este de 5.200 lei. Societatea derulează formalitățile pentru brevetarea prototipului, achitând taxe pentru obținerea brevetului de 1.200 lei, tva 24%. Brevetul obținut este protejat pentru o perioadă de 4 ani.

3. Societatea înregistrează recepția unui mijloc de transport în valoare de 20.000 lei, Tva 24%. Mijlocul de transport este amortizat linear pe o perioadă de 5 ani. După trei ani se decide vânzarea mijlocului de transport la valoarea de 13.000.

Preview document

Conținut arhivă zip

- Contabilitate Aprofundata.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Introducere Întreprinderea reprezintă o entitate socio-economică de sine stătătoare, cu o structură proprie – delimitată în timp și spațiu, astfel...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Introducere Informațiile contabilității financiare se fac publice prin sistemul de situații financiare a căror reglementare în România și în lume...

LICHIDAREA SOCIETATILOR COMERCIALE Lichidare hotarâta de adunarea generala a actionarilor sau a asociatilor, în situatia în care se obtine profit...

Dizolvarea şi lichidarea societăţilor comerciale. Operaţiuni care se efectuează cu ocazia dizolvării şi lichidării şi contabilitatea acestora...

Contabilitate aprofundata Cap 1. Normalizarea contabila Contabilitatea este supusa procesului de normalizare. Prin aceasta se garanteaza...

CAP 1. Formarea dreptului contabil Dreptul contabil este o disciplina nouă care regrupează multe elemente vechi. El poate fi definit ca o ramură a...

Contabilitate aprofundată.Partea a IV-a Termenul de Standard Internaţional de Raportare Financiara (IFRS) include : IFRS-uri Interpretările...

Capitolul I - Elemente de bază privind normalizarea şi reglementarea contabilă Normele contabile din România au la baza Legea Contabilităţii şi...

1.1.Aspecte generale privind normalizarea si armonizarea contabilitatii Normalizarea contabila este procesul prin care se armonizeaza prezentarea...