Extras din proiect

I. CONTUL DE PROFIT ŞI PIERDERE - PRINCIPALA SURSĂ INFORMAŢIONALĂ ÎN ANALIZA PROFITULUI

Într-o economie competitivă, spre care şi România tinde, principalul obiectiv de natură strategică al unui agent economic îl constituie realizarea unor randamente superioare ale capitalului investit de acţionari. Având în vedere că profitul constituie baza alocării de dividende pentru acţionarii firmei, aceasta trebuie să desfăşoare activităţi generatoare de profit prin satisfacerea necesităţilor unei anumite grupe de cumpărători.

Profitul reprezintă un indicator fundamental utilizat in analiza economico - financiară a firmei, influenţând în mod indirect cursul pe piaţă al acţiunilor respectivului agent economic. Analiza activităţii unei entităţi economice prin prisma profitului şi rentabilităţii poate părea insuficientă,deoarece la prima vedere nu ia în considerare realizările întreprinderii care nu sunt exprimate monetar (productivitatea fizică, calificarea personalului, climatul social, raporturile cu mediul concurenţial). În realitate abordarea sistemetică a întreprinderii permite înţelegerea transformării oricărei realizări favorabile (exprimată în termeni cantitativi sau calitativi) în rezultate monetare, şi deci în rentabilitate.

1. Definirea rezultatului

Rezultatul unei activităţi se determină prin compararea efectelor obţinute cu eforturile depuse pentru realizarea acelei activităţi.

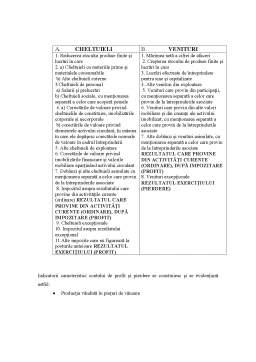

Rezultatul economic poate fi definit prin prisma relaţiei venit total - cost total, având în vedere că orice activitate este simultan consumatoare de resurse şi generatoare de rezultate. În această concepţie rezultatul este evidenţiat de diferenţa între veniturile din livrarea (vânzarea) bunurilor mobile şi a bunurilor imobile pentru care s-a transferat dreptul de proprietate, servicii prestate şi lucrări executate, inclusiv câştigurile din orice

sursă şi cheltuielile efectuate pentru realizarea acestora dintr-un exerciţiu financiar.

Dacă se face recurs la „Cadrul pentru elaborarea şi prezentarea situaţiilor financiare” elaborat de Comitetul pentru Standarde Internaţionale de Contabilitate (IASC) definiţiile ce pot fi reţinute pentru cele două structuri sunt:

a) veniturile constituie creşteri ale beneficiilor economice pe perioada exerciţiului financiar sub forma intrărilor sau creşterilor de active sau a reducerilor de pasive care au ca rezultat creşteri ale capitalului propriu, altele decât cele legate de contribuţiile participanţilor la capitalul propriu;

b) cheltuielile constituie diminuări ale beneficiilor economice pe perioada exerciţiului financiar sub forma ieşirilor sau scăderilor de active sau creşteri de pasive care au ca rezultat diminuări ale capitalului propriu, altele decât cele legate de sumele distribuite participanţilor la capitalul propriu.

În definiţia veniturilor aceeaşi sursă documentară face distincţie între veniturile propriu-zise şi câştiguri.

Astfel, veniturile propriu-zise apar în cadrul activităţilor obişnuite, curente ale unei întreprinderi „şi se prezintă sub diferite denumiri incluzând vânzările, dobânzile, dividendele şi chiriile”.

În ceea ce priveşte câştigurile, ele sunt creşteri ale beneficiilor economice care pot să nu apară în cursul activităţilor obişnuite ale întreprinderii, ca de exemplu venituri din vânzarea unor active, altele decât circulante, câştigurile constatate sau nerealizate, cum sunt veniturile din reevaluarea portofoliului de titluri şi acelea provenite din creşterea activelor pe termen lung. În aceeaşi categorie se includ sconturile obţinute de întreprindere de la furnizori, câştigurile nete din cumpărarea / vânzarea de titluri de plasamant şi diferenţele de curs valutar.

Odată recunoscute în contul de rezultate, câştigurile sunt evidenţiate separat deoarece informaţia corespunzătoare prezintă importanţă pentru luarea deciziilor economice. De asemenea, deseori aceste câştiguri sunt raportate fără a lua în calcul cheltuielile asociate.

În plan patrimonial, potrivit principiilor partidei duble, veniturile sunt delimitate şi evidenţiate prin echivalenţă cu intrările şi creşterile de active, sub forma numerarului,

creanţelor şi serviciilor primite în schimbul bunurilor şi serviciilor oferite. La creşterile de active se adaugă micşorările de pasive prin stingerea obligaţiilor, prin furnizarea de bunuri şi servicii unui creditor pentru a stinge obligaţia de rambursare a creditului.

Şi la nivelul cheltuielilor se face diferenţa între cheltuielile propriu-zise şi pierderi.

Preview document

Conținut arhivă zip

- Delimitari si Structuri care privesc Analiza Contului de Profit si Pierdere.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE 1. Scopul si obiectivele lucrarii Problematica abordata în cadrul lucrarii surprinde aspecte ce privesc contabilitatea financiara...

Capitolul 1. Probleme generale privind sistemul contabil din România utilizat în organizarea contabilităţii stocurilor 1.1 Organizarea evidenţei...

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

Cap. I) Prezentarea generala a S.C. ICMRS S.A. Galati 1.1)Date de identificare Societatea comerciala ICMRS S.A. Galati este persoana juridica...

CAPITOLUL I DELIMITĂRI ŞI STRUCTURI PRIVIND SITUAŢIILE FINANCIARE 1. Delimitări conceptuale privind situaţiile financiare: competenţă, rol şi...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

Capitolul 2. Probleme generale privind sistemul contabil din Romania utilizat in organizarea contabilitătii stocurilor si operatiunilor cu...

Introducere Apărută din nevoia gestionării patrimoniului, în scopul păstrării și dezvoltării acestuia, contabilitatea se structurează și se...