Extras din proiect

Partea I.

1.Analiza principiile guvernanței corporative, stabilite de OECD în relația cu auditul intern.

Principiile guvernanței corporative, stabilite de OECD constituie un ghid util în implementarea guvernanței corporative la nivelul fiecărei țări.

Aceste principii urmăresc îmbunătățirea cadrului legal și instituțional din fiecare țară pentru funcționarea piețelor financiare, pentru ghidarea investitorilor, companiilor și altor părți implicate in dezvoltarea unui sistem sanatos de guvernanta corporativa.

În continuare, voi prezenta pe scurt aceste principii:

• Asigurarea cadrului pentru aplicarea unui sistem eficient de guvernanță corporativă;

În România acest concept nu este înca foarte cunoscut, însa în ultimul an s-a remarcat o creștere a interesului companiilor față de acest concept și de principiile pe care le susține. Guvernanța corporativă urmărește susținerea unor piețe transparente și eficiente, în care există o delimitare clară a responsabilităților dintre organele de supervizare, reglementare și implementare, cu scopul de a apăra interesul public.

• Guvernanta corporativa trebuie să protejeze și să faciliteze exercitarea drepturilor acționarilor;

Astfel de drepturi care trebuie protejate sunt: dreptul la metode sigure de inregistrare ca actionar/asociat; dreptul la informatii relevante asupra mersului companiei, in timp util si regulat; dreptul de participare si vot in AGA si aici , in plus, dreptul de a fi informat cu privire la regulile si procedurile de vot aplicabile unor astfel de intalniri; dreptul la o parte din profitul societatii; dreptul de a participa si de a fi suficient informat cu privire la schimbarile din cadrul companiei : modificari ale statutului, autorizarea emiterii de actiuni noi, tranzactii extraordinare (de exemplu vanzarea unei parti importante din activele companiei); dreptul de a pune intrebari actionariatului, inclusiv cu privire la raportul auditorului extern, dreptul de a participa la luarea de decizii strategice cum ar fi alegerea consiliului de administratie, sau de a-si exprima opinii cu privire la remunerarea membrilor consiliului de administratie si a conducerii executive.

• Tratamentul echitabil al actionarilor;

Tuturor actionarilor din aceeasi clasa trebuie sa li se aplice un tratament egal. Utilizarea informatiei confidentiale, interne, in interes propriu , pentru obtinerea anumitor avantaje , trebuie interzisa. Actionarii minoritari trebuie protejati de actiunile abuzive ale actionarilor care detin controlul. Membrii consiliului de administratie trebuie sa prezinte consiliului orice actiune pe care o iau si care care direct sau indirect are un interes material care afecteaza compania.

• Rolul stakeholder-ilor (persoane cu interese in companie, nu neaparat actionari/asociati)

Guvernanta corporativa recunoaste drepturilor tuturor stakeholder-ilor stabilite prin lege sau contracte si incurajeaza cooperarea intre companii si astfel de persoane cu interese in vederea crearii de plus valoare, locuri de munca, stabilitate financiara, etc.

• Prezentare si transparenta: guvernanta corporativa trebuie sa asigure ca toate informatiile cu privire actiunile companiei (de natura materiala) sunt publicate la timp (se include aici: situatia financiara, performanta, structura actionariatului si modul de guvernanta al companiei);

Auditorul extern trebuie sa raporteze actionarilor si are o datorie fata de companie de a actiona cu profesionalism in efectuarea auditului. O alta prevedere legata de transparenta informatiei se refera la asigurarea unor canale de comunicare a infomatiei care sa asigure egalitatea, prezentarea la timp si intr-un mod eficient a acesteia.

• Responsabilitatile consiliului de administratie;

Membrii consiliului trebuie sa fie perfect informati, sa aiba buna credinta si sa actioneze in interesul companiei si al actionarilor.Consiliul trebuie sa se asigure ca aplica standard etice ridicate. Cand deciziile consiliului afecteaza in mod diferit diversele grupuri de actionari, acesta trebuie sa se asigure ca trateaza toti actionarii in mod corect.

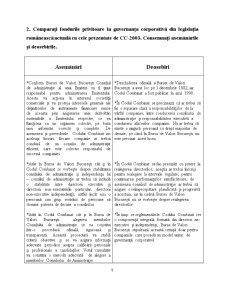

Dintre toate principiile expuse mai sus legate de guvernanta corporativă ne vom apleca atenţia asupra celui din urmă un proces de audit solid. La baza acestei opţiuni au existat mai multe motivaţii, dintre care cele două prezentate mai jos ni s-au părut relevante.

Preview document

Conținut arhivă zip

- Guvernanta Corporativa.docx

Alții au mai descărcat și

I. Auditul intern 1. Studiu asupra tendintelor in Auditul Intern: - 62% dintre companii folosesc conceptul de Outsourcing in diverse forme...

CAPITOLUL I NOŢIUNI DE BAZĂ PRIVIND AUDITUL INTERN 1.1 Conceptul privind auditul intern Auditul reprezintă examinarea de către o persoană...

Introducere Exista o vorba care spune: Sa nu întrebi niciodată un milionar cum a făcut primul milion de dolari… Oare de unde această vorbă?Să vină...

INTRODUCERE Pregătirea şi formularea deciziilor manageriale privind îmbunătăţirea continuă a rezultatelor impun nevoia cunoaşterii stadiului de...

MISIUNEA DE AUDIT INTERN AL SALARIILOR Istoricul apariției auditului intern Auditul a fost cunoscut la începuturile secolului al XVIII-lea, fără...

1. NECESITATEA SISTEMULUI DE GUVERNARE A INTREPRINDERII Ce inseamna conceptul de guvernare? Conceptul de guvernanta corporativa poate fi definit...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Conceptul de Contabilitate Manageriala Complexitatea structurii organizatorice, varietatea activitatiilor derulate, introducerea noilor tehnologii...

Te-ar putea interesa și

I. GUVERNANŢA CORPORATIVĂ (GC) ÎN ŢĂRILE OECD - Principiile OECD cu privire la Guvernanţa Corporativă urmăresc armonizarea şi integrarea...

Introducere Conceptul de guvernare nu este nou, el a apărut şi a căpătat valenţe noi odată cu dezvoltarea civilizaţiei. El poate fi întâlnit la...

1.1. Aparitie: Ultimul deceniu al secolului abia încheiat a marcat conturarea unui domeniu specific al managementului stiintific, deosebit de...

Guvernanta corporativa in Romania Introducere – Ce este guvernanta corporativa si cand a aparut? In Statele Unite ale Americii, Marea Britanie,...

Actuala tendinta in conducerea societatilor pe actiuni este guvernanta corporativa. In universul economic al zilelor noastre, corporatia este forma...

Introducere Guvernanta corporativa desemneaza mecanismele dupa care o companie este condusa si controlata. Se refera la relatiile dintre...

INTRODUCERE Guvernare corporativă este ramura economiei care studiază modul în care companiile pot deveni mai eficiente prin folosirea unor...

1. Guvernarea Corporativă Guvernarea corporativă constă într-un ansamblu de norme şi mecanisme adecvate de control aplicate la nivelul...