Extras din proiect

CAPITOLUL I.

Definiţii şi delimitări privind trezoreria întreprinderii

1. Conceptul de trezorerie şi de gestiune la nivel de întreprindere

1.1. Locul şi rolul trezoreriei în cadrul întreprinderii

În concepţia sintetică, întreprinderea este considerată drept un sistem deschis ce presupune intrări, prelucrări, ieşiri şi autocontrol. Din punct de vedere economic nici o activitate nu se poate desfăşura fără suport financiar, concretizat de cele mai multe ori în bani, ceea ce conduce la ideea că trezoreria întreprinderii reprezintă puntea de legătură a celor trei categorii de activităţi delimitate.

Locul trezoreriei în cadrul întreprinderii trebuie analizat şi prin prisma mărimii acesteia. Astfel în cadrul întreprinderilor mici, în general nu există un compartiment specializat în operaţiuni de trezorerie. Faptul nu presupune însă lipsa operaţiunilor specifice, care se derulează sub directa coordonare a unui director sau angajat superior.

În ceea ce priveşte întreprinderile mari, cu activităţi şi cu structuri organizatorice diversificate s-au delimitat mai multe etape în evoluţia funcţiei compartimentului trezoreriei, rezultatul acestei evoluţii subliniind rolul din ce în ce mai operaţional pe care l-a căpătat în timp trezoreria în cadrul sistemului informaţional al întreprinderii, în special în activităţi legate de gestiunea riscului de schimb şi a ratei dobânzii, precum şi în ajustarea echilibrului financiar prin recurgerea la aşa numitele credite de trezorerie.

1.2. Definirea conceptelor de trezorerie şi de gestiune la nivel de întreprindere

În literatura de specialitate regăsim o multitudine de definiţii ale conceptului de trezorerie. Voi prezenta, în cele ce urmează, cele mai importante definiţii date conceptului de trezorerie de autori consacrati ai domeniului:

Bernard Colasse atrage atenţia asupra faptului că trezoreria unei unitaţi economice nu trebuie confundată cu disponibilităţile de care aceasta dispune la un moment dat, ci că ea reprezintă ceea ce rămâne din resursele stabile, dupa ce au fost finantate imobilizarile si nevoia de finantare a activitatii curente. În acest sens, autorul consideră trezoreria ca fiind aptitudinea întreprinderii de a se finanţa din resurse stabile. Din punct de vedere matematic, trezoreria se calculează fie ca diferenţă între fondul de rulment şi necesarul de fond de rulment, fie ca diferenţă între disponibilităţi şi credite bancare.

Conceptul de trezorerie este definit tot ca diferenţă între fond de rulment şi necesarul de fond de rulment şi de către Denis Dubois.

Planul Contabil General francez prezintă trezoreria ca diferenţă între disponibilităţi, pe de o parte şi suma creditelor bancare pe termen scurt şi soldurile creditoare ale conturilor curente, pe de altă parte.

Ordinul Experţilor Contabili (OEC) din Franţa a acreditat ideea definirii trezoreriei ca diferenţă între disponibilităţi şi titluri de plasament, pe de o parte, şi suma dintre creditele bancare pe termen scurt, soldurile creditoare ale conturilor curente, efectele scontate dar neajunse la scadenţă, creanţele cedate, pe de altă parte.

Preview document

Conținut arhivă zip

- Politici si Tehnici Contabile privind Trezoreria Intreprinderii.doc

Alții au mai descărcat și

INTRODUCERE Denumirea de trezorerie îşi are originea în limba latina unde “thesarus” se traduce prin “comoară” sau “depozit pentru obiecte de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

INTRODUCERE Analiza situaţiei financiare şi a rentabilităţii utilizează toate sursele de informaţii de natură să reliefeze toate catacteristicile...

CAPITOLUL 1 Abordari în clasificarile contabile internationale si influenta lor asupra evaluarii si proiectarii strategiilor de dezvoltare...

Capitolul I Aspecte legislative 1.1. Problematica decontărilor în accepţiunea legislaţiei în vigoare Contabilitatea trezoreriei are ca obiect...

CAPITOLUL I CONTABILITATEA DECONTARILOR IN NUMERAR SI IN CONTURI LA BANCI 1.1. CARACTERIZAREA GENERALA A TREZORERIEI Prin trezorerie se înţelege...

INTRODUCERE În condiţiile unei economii de piaţă, afacerile dezvoltă obiectul unei tranzacţii comerciale, astfel punându-se problema stabilirii...

Cap.I EVALUARE. NOŢIUNI GENERALE 1. DEFINIREA, COMPEXITATEA ŞI IMPORTANŢA EVALUARII Evaluarea, ca procedeu al metodei contabilităţii, reprezintă...

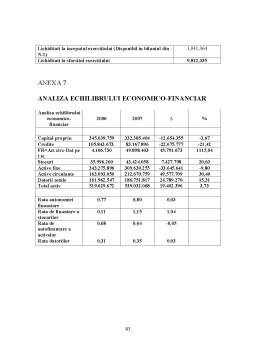

ANALIZA CORELATIEI FOND DE RULMENT – NEVOIA DE FOND DE RULMENT – TREZORERIA NETA 1.1. ANALIZA SITUATIEI FINANCIARE PATRIMONIALE A INTREPRINDERII...