Cuprins

- Introducere 3

- Capitolul 1. Aspecte ale riscului bancar 5

- 1.1.Definirea riscurilor bancare 5

- 1.2. Clasificarea riscurilor bancare 6

- 1.2.1.Riscul de creditare 6

- 1.2.2.Riscul operaţional 7

- 1.2.3.Riscul datorat reglementarilor bancare 10

- 1.2.4.Riscul de produs 10

- 1.2.5.Riscul ratei dobînzii 11

- 1.2.6. Riscul lipsei de lichiditate 13

- 1.2.7. Riscul de curs valutar 15

- 1.2.8. Riscul de insolvabilitate 17

- 1.3. Importanţa gestionării Riscurilor bancare 18

- Capitolul 2.Riscul de creditare 20

- 2.1. Principii şi reguli care stau la baza fundamentării deciziei de creditare 21

- 2.2. Evaluarea cantitativã a riscului de credit din perspectiva Basel II 22

- 2.3.Modelul Scoring şi principiul aplicarii în analiza riscului bancar 24

- 2.3.1.Modelul scoring utilizat de ABN AMRO Bank 27

- Capitolul 3.Analiza şi modelarea activitaţii de creditare –ABN AMRO Bank - 29

- 3.1.Criteriile de evaluare a “Target Market” 29

- 3.1.1. Criteriul Ocupaţional 30

- 3.1.2. Criteriul Geografic 30

- 3.1.3. Piaţa Non-Target 30

- 3.1.4.Criteriile de eligibilitate pentru potenţialul client 31

- 3.2. Fişa de evaluare a riscului pentru client 32

- 3.2.1. Clasificarea riscului 35

- Studiu de caz 36

- A.Analiza internă 36

- B. Analiza aspectelor nefinanciare 38

- C. Analiza financiară-instrument principal al fundamentării deciziei corecte de creditare 39

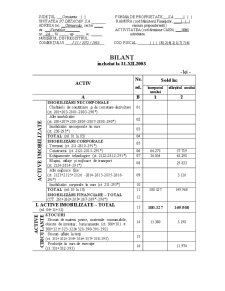

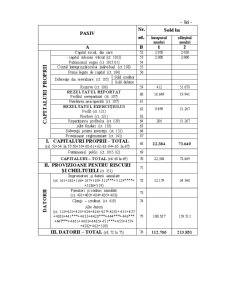

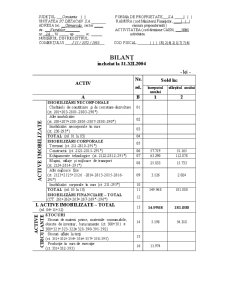

- C1. Indicatorii de bilanţ 39

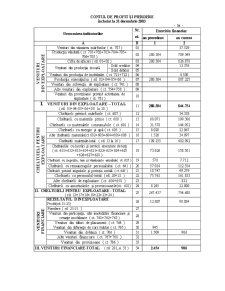

- C2. Indicatorii de performanţă ai contului de profit şi pierdere 43

- D.Decizia de creditare 45

- Concluzii şi Remarci 47

- Bibliografie

- Anexe

Extras din proiect

INTRODUCERE

Datorita rolului şi importanţei pe care băncile le au în asigurarea bunei funcţionări a unităţilor, a economiei naţionale în ansamblul său, trecerea la economia de piaţă, presupune pe lânga alte cerinţe şi crearea unui sistem bancar modern, capabil să ofere o gamă largă de servicii tuturor categoriilor de agenţi economici.

Reglementarile adoptate în ultima parte a anului 1990 şi a anului 1991 vizau trecerea de la distribuirea administrativă a fondurilor la cea pe baza criteriilor pieţii, a cererii şi ofertei, precum şi crearea unui sistem bancar în care creditul şi dobânda să acţioneze ca parghii în redistribuirea resurselor disponibile.

Prin aceste reglementari s-a redat sistemului bancar rolul de coloană vertebrală financiară a economiei de piaţă. Se poate vorbi astfel de “refinanţarea Bancii Naţionale” această instituţie dobândind atributele pe care le are orice ţară cu tradiţie în economia de piaţă.

Pe plan naţional, realizarea programelor de dezvoltare în condiţiile amplificării procesului de internaţionalizare depinde atât de factori interni cât şi de factori externi. De aceea pentru ţara noastră plaţile internaţionale corespunzatoare schimburilor cu diverse state sunt posibile numai prin intermediul bancilor ca şi relaţiile cu organismele financiare internaţionale (Banca Mondiala si Fondul Monetar Internaţional) din partea carora România beneficiază de credite, au o importanţă deosebia. Consecintele pozitive ale conlucrarii cu FMI sunt nu numai directe ci şi indirecte, deoarece incheierea unor acorduri de credite cu acest organism reprezintă şi o garantie de bonitate în baza careia ţara noastră poate solicita credite de la bancile comerciale particulare.

Toate acestea determină necesitatea crearii unui sistem bancar cu o structură instituţională adecvată mecanismelor pieţei şi continuarea acţiunii privind schimbarea conţinutului de ansamblu al relaţiilor din acest domeniu.

“Creditul este bun doar doua zile din viata : in ziua in care a fost aprobat si in ziua in care a fost rambursat. In restul timpului creditul este sub supraveghere, caci atunci se manifesta riscul” – Daniel Eyles

Am urmarit sa dezvolt fiecare cuvant din acest motto pe parcursul lucrării de faţă.

Baza acestei lucrări o reprezintă perioada de dinaintea „zilei în care a fost aprobat creditul” , care constă într-o analiză şi modelare a activităţii de creditare.

În prima parte a lucrării am prezentat aspecte ale sistemul bancar , cu precadere asupra riscului, noţiuni fundamentale.

În a doua parte am pus accent pe principii şi reguli care stau la baza fundamentării deciziei de creditare, în conformitate cu prevederile Acordului Basel II. Am detaliat modelul Scoring şi principiul aplicarii în analiza riscului bancar ,având aplicabilitate în cadrul ABN AMRO Bank.

Pentru a pune în practică aceste idei, am realizat o analiza fragmentată a documentelor depuse de SC.Detacan SA în vederea obţinerii unui credit,o analiză internă,o analiză atât a aspectelor nefinanciare, cât şi a celor financiare, ce reprezintă un instrument important în decizia de creditare.Această analiză se concretizează printr-un punctaj, în funcţie de care vom avea timp sau nu să ţinem creditul sub supraveghere .

1.ASPECTE ALE RISCULUI BANCAR

1.1. Definirea riscurilor bancare

Caracteristica lumii contemporane este incertitudinea. Mediul economic, monetar şi financiar-bancar sunt permanent supuse unei concurenţe acerbe. Astăzi, băncile sunt văzute de specialişti ca fiind acele instituţii care administrează riscul.

Banca este un intermediar, o verigă între deponenţii care au fonduri de plasat şi doresc o utilizare cât mai eficientă a acestora şi clienţii potenţiali care sunt în căutarea resurselor indispensabile funcţionării şi dezvoltării afacerilor lor.În consecinţă, operaţiunile de credit efectuate de bancă au la bază prudenţa bancară ca principiu fundamental de politică bancară care caracterizează întreaga activitate.Prudenţa bancară presupune ca în primul rând, procesul de luare a deciziei de creditare să se bazeze pe cunoaşterea şi înţelegerea activităţii clienţilor săi. Cunoaşterea activităţii desfăşurate în perioada anterioară precum şi a prevederilor pentru viitor dau posibilitatea băncii să ia măsuri pentru diminuarea riscului în vederea recuperării creditelor şi a recuperării dobânzilor.Orice credit acordat presupune asumarea conştientă a unui risc pentru simplul fapt ca practic nu există afaceri absolut sigure.

În consecinţă, în vederea protejării fondurilor care sunt împrumutate banca are datoria de a-şi selecţiona judicios clienţii, deoarece performanţele ei depind de eficienţa cu care sunt plasate creditele. Atunci când banca acordă un credit, ea face, pe baza cunoaşterii detaliate a clientului, un act de încredere.

Riscul bancar poate fi definit ca un fenomen care poate aparea pe parcursul derulării operaţiunilor bancare şi care provoacă efecte negative asupra activităţilor respective prin deteriorarea calităţii afacerilor, diminuarea profitului sau chiar înregistrarea de pierderi. Asumarea conştientă a unui risc presupune adoptarea unor acţiuni prudente şi calculate, având în vedere următorii factori:

Preview document

Conținut arhivă zip

- Anexa.2003.doc

- Anexa.2004.doc

- Anexa.2005.DOC

- Biblografie.doc

- Capitolul 1.doc

- Capitolul 2.doc

- Capitolul 3.doc

- Concluzii.doc

- Cuprins.doc

- Fluxul de fonduri.doc

- Introducere.doc

- Licenta_Prima pagina.doc

Alții au mai descărcat și

3.4. CREDITUL IMOBILIAR/POTECAR 3.4.1. CARACTERISTICI Cum alegi tipul de credit pentru locuinta? Imprumutul ipotecar conduce la o rata lunara...

CAPITOLUL I. PRINCIPII GENERALE ÎN ACTIVITATEA DE CREDITARE ; ANALIZA ACTIVITĂŢII CLIENŢILOR BĂNCII 1.1. UTILIZAREA NORMELOR ŞI A PRINCIPIILOR DE...

“Riscul este condiţia oricărui succes” L. De Broglie. INTRODUCERE Actualitatea temei de cercetare. Perioada de tranziţie la economia de piaţă...

INTRODUCERE Asigurarile, oricare ar fi acestea, reprezinta, în sensul cel mai general, o clasa aparte de operatiuni financiare, atât prin scopul...

Riscul bancar A.Riscul bancar 1.NOTIUNI GENERALE DESPRE RISC Riscul este un factor fundamental al afacerilor, deoarece din nici o activitate nu...

CAPITOLUL 1 PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE PETROIL IMPEX S.R.L. 1.1. SCURT ISTORIC S.C.PETROIL IMPEX S.R.L. cu sediul în oraşul...

Capitolul I Conceptul de risc 1.1 Definirea riscului Piața financiară este influențată de un număr mare de factori obiectivi și...

1. Indicatorul rezervei minime obligatorii Are rolul de asigura mentinerea unei lichiditati minime, în scopul satisfacerii obligatiilor de plata...

Te-ar putea interesa și

CAPITOLUL I SISTEMUL BANCAR DIN ROMÂNIA ÎN PERIOADA DE TRANZIŢIE LA ECONOMIA DE PIAŢĂ I.1. CADRUL JURIDIC AL ORGANIZĂRII SOCIETĂŢII BANCARE În...

Riscul poate fi definit ca o combinaţie între probabilitatea producerii unui eveniment şi consecinţele sale. Termenul de "risk managment", este un...

Capitolul 1 Activitatea de creditare realizată de băncile comerciale 1.1 Cadrul general de funcţionare a sistemului bancar în România În...

INTRODUCERE Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor...

domenii ale activitatii economice. Activitatea de creditare bancara prezinta importanta atqt in tarile dezvoltate, cqt si in tarile aflate in...

I.1. Rolul bancilor in economia moderna Importanta sistemului bancar intr-o economie moderna. Pe fundalul amplficarii schimburilor comerciale,...

INTRODUCERE Economia de piata presupune în mod necesar existenta unui sistem bancar care sa asigure mobilizarea tuturor disponibilitatilor...

CAPITOLUL I. PRINCIPII GENERALE ÎN ACTIVITATEA DE CREDITARE ; ANALIZA ACTIVITĂŢII CLIENŢILOR BĂNCII 1.1. UTILIZAREA NORMELOR ŞI A PRINCIPIILOR DE...