Cuprins

- I. Structura cheltuielilor publice din bugetul de stat - criterii și componente (conform clasificației bugetare)

- a. Definirea noțiunii de cheltuieli publice

- b.1 Clasificarea cheltuielilor publice;

- b.2 Clasificații ale cheltuielillor publice

- c. Sistemul de cheluieli publice din Republica Moldova

- II. Mutații in structura economica a cheltuielilor publice din bugetul de stat in perioada 2007-2009

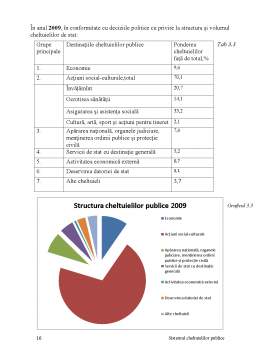

- a.Indicatori ai nivelului,structurii si dinamicii cheltuielilor publice

- III. Mutații in structura a funcțională cheltuielilor publice din bugetul de stat in perioada 2007-2009

- IV. Bibliografie

Extras din proiect

I. Structura cheltuielilor publice din bugetul de stat - criterii și componente

a. Definirea noțiunii de cheltuieli publice

Cheltuielile publice sunt definite în literatura de specialitate ca fiind ,,exprimarea în formă bănească a relațiilor economico-sociale apărute între stat (pe de o parte ) și persoane fizice și juridice (pe de altă parte) cu ocazia folosirii resurselor financiare ale statului și în scopul exercitării funcțiilor si atribuțiilor acestuia” (După Iulian Văcărel)

Peggy B. și Richard A. Musgrave privesc cheltuielile publice ca “utilizarea direcționată a resurselor sectorului public pentru satisfacerea necesitaților în utilitați publice și realizarea măsurilor de redistribuire justificate de pe pozițiile echitații sociale,,

Conceptul de cheltuială publică este utilizat cu mai multe sensuri, dintre care se disting sensul juridic si cel economic.

1. În sens juridic, termenul de cheltuială publică semnifică o plată legată de funcționalitatea instituțiilor publice și, mai ales de înfăptuirea activitaților cu caracter public, inclusiv a interprinderilor cu capital de stat

2. În sens economic, noțiunea de cheltuială publică exprimă procesele economice de repartiție a PIB, concretizate prin alocarea și utilizarea resurselor bănești, pentru realizarea de acțiuni considerate de interes public.

Din punct de vedere al sensului economic al cheltuielilor publice,acestea mai pot fi privite și ca procese de redistribuire financiară a PIB prin intermediul autoritaților publice, sau mai bine zis, procese și relații economice în formă bănească prin care are loc distribuirea și utilizarea efectivă a fondurilor financiare publice.

S-au proiectat, de-a lungul evoluției finanțelor și a societații in general, doua accepțiuni cu privire la semnificația noțiunii de sistem al cheltiuelilor publice, și anume:

• Accepțiunea extinsă, conform cărei, cheltuielile publice reprezintă ansamblul activităților cu caracter public, inclusiv cheltuielile materiale ale interprinderilor cu capital de stat.

• Accepțiunea restrinsa, in care cheltuielile publice apar ca fiind numai activități desfășurate prin instituții publice (bugetare), reflectate in bugetul public.

b.1 Clasificarea cheltuielilor publice

Criteriu de clasificare Conținut

1.După modul de finanțare • Cheltuieli bugetare

• Cheltuieli extrabugetare

• Cheltuieli speciale

• Cheltuielile interprinderilor cu capital de stat

2.După autoritațile publice • Cheltuieli ale administrației centrale

• Cheltuieli ale administrațiilor locale

• Cheltuieli ale interprinderilor cu capital de stat

3.După rolul lor in procesul reproducției • Cheltuieli reale (negative)

• Cheltuieli economice (pozitive)

4.După destinație • Cheltuieli de funcționare (curente)

• Cheltuieli de investiții (de capital)

• Cheltuieli de transfer

5.După conținutul economic

• Cheltuieli materiale

• Cheltiueli de personal

Preview document

Conținut arhivă zip

- Analiza Structurii si Dinamicii Cheltuielilor Publice din Bugetul de Stat al Republicii Moldova.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Calea parcursă de tara noastră în perioada de după 1990 a constituit un nou curs în viata statului moldovenesc şi poate fi...

Introducere Fenomenul financiar este un fenomen social care a apărut pe o anumită treaptă de dezvoltare a societății, și anume odată cu apariția...

Introducere Evoluţia economiei naţionale, din ultimii ani, poate fi considerată favorabilă pentru valorificarea întregului potenţial...

Actualitatea temei cercetate. În condiţiile actuale, cheltuielile publice nu sunt numai resurse de acoperire a necesităţilor statului, mai mult,...

Introducere Timp de mai bine de două secole, una din problemele cele mai controversate ale teoriei economice a fost şi rămîne a fi problema...

Poluarea mediului este una dintre importantele preocupări ale statului, din cauza impactului negativ a acesteia asupra calității vieții...

Introducere Raporturile stat economie şi la începutul secolului XXI constituie încă obiectul unor dezbateri publice aprinse. Probleme ca...

Introducere Actualitatea temei. În prezent, Republica Moldova trece printr-o stare de criză economică, care duce la scăderea veniturilor...