Cuprins

- Cuprins:

- I.Bugetul şi cheltuielile publice Uniunii Europene 3

- 1.1.Bugetul public-noţiuni generale 3

- 1.2.Stuctura cheltuielilor din bugetul Uniunii Europene.Aspecte generale 5

- II. Analiza structurii şi dinamicii cheltuielilor din bugetul general al Uniunii Europene 9

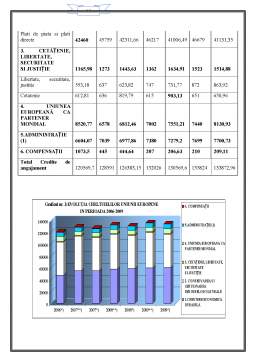

- 2.1. Analiza structurii şi dinamicii cheltuielilor din bugetul general al Uniunii Europene în prioada 2007-2013 10

- 2.1.1.Analiza cheltuielilor pentru Creştere economică şi durabilă 14

- 2.1.2. Analiza cheltuielilor pentru Conservarea şi gestionarea resurselor naturale 15

- 2.1.3. Analiza cheltuielilor pentru Cetăţenie, libertate, securitate şi justiţie 15

- 2.1.4. Analiza cheltuielilor din capitolul Uniunea Europeană ca partener mondial 16

- 2.1.5. Analiza Cheltuielilor administrative şi a celor privind Compensaţiile 16

- III. Perspectiva cheltuielilor publice ale Uniunii Europene 17

- 3.1. Perspectivele financiare pentru perioada 2007-2013 20

- IV.Concluzii 21

- V.Bibliografie 23

Extras din proiect

I.Bugetul şi cheltuielile publice Uniunii Europene

1.1.Bugetul public-noţiuni generale

Bugetul Comunităţii este cel mai important instrument financiar al acesteia şi are caracter unic.

La baza bugetului U.E. stau principiile solidarităţii şi redistribuirii bunăstării după formula: cei mai săraci sunt primii, dar şi principalii beneficiari ai acţiunilor de finanţare.

Adoptarea bugetului se face prin hotărârea comună a Consiliului şi Parlamentului Europei, cu menţiunea că actul decizional este de competenţa acestuia din urmă, care, anual,asigură închiderea exerciţiului bugetar şi garantează, totodată,fondurile ce se acordă pentru anul următor.

Bugetul s-a dovedit a fi un instrument esenţial în realizarea obiectivelor politice ale Uniunii Europene, iar evoluţia sa, de-a lungul timpului, reflectă transformările succesive ale construcţiei europene. Din acest punct de vedere, evoluţii precum piaţa unică, extinderea, dezvoltarea unei viziuni globale asupra Europei, au necesitat, de fiecare dată, schimbarea configuraţiei cheltuielilor Uniunii Europene.

Bugetul Uniunii Europene este actul care autorizează, în fiecare an, finanţarea ansamblului activităţilor şi intervenţiilor comunitare. Astfel, din perspectiva sa ca instrument economico-financiar de acţiune, bugetul Uniunii Europene este balanţă financiară operativă cuprinzând pe deoparte veniturile Uniunii Europene şi pe de altă parte destinaţiile date acetora în funcţie de priorităţile şi orientările politice.

Contabilizarea bugetului se reflectă, în special, în rapoartele anuale întocmite în acest scop, fie de Consiliu, fie de Parlament.Managementul bugetului este obiectul unui proces permanent de analiză, realizat de Curtea de Audit, iar rapoartele acesteia sunt înaintate Parlamentului şi Consiliului Europei. Structura bugetului comunităţii porneşte de la cele două componente clasice, ale oricărui buget: veniturile şi cheltuielile.

Structura şi dinamica cheltuielilor Uniunii Europene s-a schimbat în mod considerabil de-a lungul timpului: în mod tradiţional, cea mai mare parte a bugetului Uniunii Europene a fost concentrată pe un număr relativ mic de domenii politice. De-a lungul timpului însă obiectivele politice politice au evoluat şi astfel s-au modificat şi priorităţile urmărite în materie de cheltuieli.

În 1970,bugetul comunităţii era de 3,6 miliarde ecu(la 1 ian 1999,1 ecu=1 euro),fiind constituit în totalitate din fonduri pentru cheltuieli legate de politica agricolă comună. Astăzi,bugetul Uniunii Europene este dotat cu aproximativ 93 de miliarde de euro.

Din 1998,bugetul anual al Uniunii este stabilit având în vedere un plan financiar pe termen mediu,care defineşte limitele anuale ale cheltuielilor comunitare.În 1999,au fost stabilite şi adoptate în cadrul negocierilor „Agendei 2000”,liniile directoare ale politicii bugetare pe o perioadă de 7 ani,între 2000 şi 2006.

Bugetul acoperă cheltuielile tuturor instituţiilor uniunii. Acesta stabileşte veniturile şi cheltuielile pentru instituţiile uniunii, decide activităţile care urmează să fie finanţate şi impune sumele şi personalul maxim necesar pentru acestea. El de asemenea citează actele de autorizare pentru fiecare acţiune,iar înainte să poată fi puse în aplicare,aproape toate activităţile necesită o asemenea lege comunitară - un act autorizator sau o bază legală – propusă de Comisia Europeană şi aprobată de Parlamentul European şi Consiliul de Miniştri împreună în cele mai multe cazuri.

Comisia Europeană implementează bugetul pe propria responsabilitate, dar împarte majoritatea managementului cu statele membre. Un act comunitar – Regulamentul Financiar – la care au aderat statele membre stabileşte regulile pentru administrarea bugetului Uniunii Europene. Toate veniturile şi cheltuielile trebuie înregistrate.

Structura bugetului, precum şi dimensiunea acestuia, au cunoscut o evoluţie continuă:

• La începutul procesului de integrare, fiecare dintre cele trei Comunităţi Europene dispunea de un buget specific. Primul buget al Comunităţii Economice Europene (CEE) a fost foarte redus, acoperind exclusiv cheltuielile administrative. Bugetul general din 2007 este în special un buget de funcţionare, autorizând credite de plată în valoare de 115,5 miliarde euro destinate creşterii durabile, conservării resurselor naturale, cetăţeniei, libertăţii, securităţii şi justiţiei, precum şi acţiunii externe a Uniunii.

• În 1965, plăţile pentru Politica Agricolă Comună (PAC) absorbeau 35,7% din buget şi au crescut până la 70,8% în 1985. La prima planificare multianuala a bugetului UE (1988-1992), cheltuielile traditionale pentru agricultura însumau 61% din buget. Până în 2013, proporţia cheltuielilor tradiţionale pentru Politica Agricolă Comună (cu excepţia dezvoltării rurale) va fi scăzut la jumătate (32%), în urma unei reduceri în termeni reali survenită în cursul perioadei actuale de finanţare.

Preview document

Conținut arhivă zip

- Dinamica si Structura Cheltuielilor din Tarile UE.doc

Alții au mai descărcat și

Capitolul 1: Particularităţile bugetului Uniunii Europene 1.1. Definirea bugetului Uniunii Europene Bugetul s-a dovedit a fi un instrument...

“Materia vieţii de stat e munca, scopul muncii bunul trai, averea,-deci acestea sunt esenţiale. De aceea se vede care e răul cel mare: sărăcia.”...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul 1 Structura cheltuielilor publice şi indicatori specifici analizei cheltuielilor publice 1.1 Conţinutul economic al cheltuielilor...

Cheltuielile publice concretizeaza cea de-a doua faza a functiei de repartitie a finantelor publice si anume aceea a repartizarii resurselor...

INTRODUCERE Scopul acestei lucrări este de a oferi o prezentare și, totodată, un studiu al strategiilor de marketing și politicilor folosite de...

Capitolul 1: Consideratii generale privind bugetul public 1.1. Conceptul de buget public Din punct de vedere al continutului , bugetul public...

Actualitatea temei cercetate. În condiţiile actuale, cheltuielile publice nu sunt numai resurse de acoperire a necesităţilor statului, mai mult,...

Eficienţa şi viabilitatea unei firme într-o economie concurenţiala, este asigurată şi de măsură în care această dispune de un potenţial material ai...

Introducere Analizând legăturile ce există între piaţa turistică şi piaţa serviciilor, trebuie remarcat în primul rând faptul că piaţa turistică...

Sistemul cheltuielilor publice Conţinutul cheltuielilor publice. Componentă a funcţiei de repartiţie a finanţelor publice, cheltuielile publice...