Cuprins

- 1. Introducere 3

- 2. Trendul taxării în statele membre UE 4

- 3. Impozitele indirecte în UE 5

- 4. Armonizarea TVA-ului 6

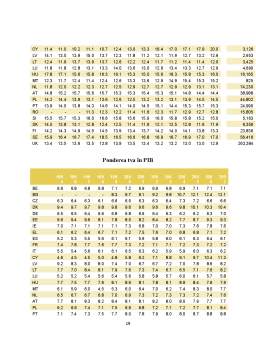

- 5. Cotele de TVA în statele membre UE 11

- 6. Armonizarea accizelor 14

- 7. Necesitatea armonizării fiscale 16

- 8. TVA-ul în România 20

- 9. Concluzii 25

- 10. Bibliografie 26

Extras din proiect

Introducere

În ţările membre ale Uniunii Europene, politica fiscală este departe de a fi câştigat consensul tuturor, deoarece nici un stat nu este dispus să renunţe la dreptul de a încasa impozite de la cetăţenii săi în modul în care doreşte.

Pentru a exista o comparabilitate a datelor furnizate de fiecare stat membru privind impozitele a fost creat în anul 1995 Sistemul European de Conturi (European System of Accounts) – denumit ESA951, prin care s-a încercat aducerea la un numitor comun a clasificării conturilor naţionale, şi în cadrul lor, a impozitelor şi taxelor în Uniunea Europeană.

Conform clasificării ESA95, impozitele indirecte sunt definite ca fiind impozitele legate de producţie şi importuri. Acestea includ TVA, taxe vamale de import, accize şi alte impozite asupra unor servicii specifice (transport, asigurări), impozitele asupra producţiei care sunt definite ca fiind „impozite ce apar ca urmare a desfăşurării unei activităţi de producţie” (licenţe de afaceri, compensare de TVA în sistemul cu rată uniformă etc).

Reformele în domeniul impozitelor indirecte au fost destul de dure. După 1995 multe ţări

membre ale UE15, au implementat o serie de reforme privind introducerea aşa numitelor „impozite verzi” – impozite menite să ajute la protejarea mediului înconjurător. Ţările care au impus aceste impozite au fost: Suedia, Danemarca, Olanda, Germania, Austria şi Marea Britanie.

Trendul taxării în statele membre UE

Uniunea Europeana este, luată în ansamblul său, o zonă cu fiscalitate ridicată. În anul 2008, ultimul an pentru care sunt disponibile date detaliate, rata de taxare agregată, ca sumă a taxelor şi contribuţiilor sociale din cele 27 de state membre are o pondere medie de 39,8% din PIB; această valoare este cu peste 12 puncte procentuale mai mare decât în Statele Unite ale Americii sau în Japonia. De asemenea, dintre marile state membre OECD din afara Europei, Noua Zeelandă este singurul stat care depăşeşte rata de 35% din PIB.Nivelul ridicat al fiscalităţii în UE datează din anii ’70. La sfârşitul anilor ’90, mai întâi Tratatul de la Maastricht, apoi Pactul de Stabilitate şi Creştere au încurajat statele membre ale UE să adopte o serie de pachete fiscal consolidate. Prin acestea, în majoritatea statelor se punea accentul pe creşterea fiscalităţii.

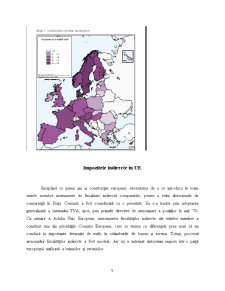

Începând cu anul 2000, povara fiscală a urmat un trend descrescător , dar numai timp de doi ani. Eforturile de a asigura o reducere permanentă a fiscalităţii au eşuat. Aşa cum se poate vedea în imaginea următoare, statele situate din punct de vedere geografic la “periferie”, cu excepţia statelor nordice şi a Ciprului, prezintă rate ale fiscalităţii mai reduse, în special în Europa de Est. Distribuţia hărţii arată faptul că există doua grupuri de ţări cu fiscalitate foarte ridicată: statele nordice şi un grup de ţări din Europa Centrală, între care Belgia, Franţa, Italia şi Austria, toate având rate ale fiscalităţii de peste 40%.

Impozitele indirecte în UE

Începând cu primii ani ai construcţiei europene, necesitatea de a se introduce în toate statele membre instrumente de fiscalitate indirectă comparabile, pentru a evita distorsiunile de concurenţă în Piaţa Comună, a fost considerată ca o prioritate. Ea s-a tradus prin adoptarea generalizată a sistemului TVA, apoi, prin primele directive de armonizare a poziţiilor în anii ’70. Ca urmare a Actului Unic European, armonizarea fiscalităţilor indirecte ale statelor membre a constituit una din priorităţile Comisiei Europene, care se temea ca diferenţele prea mari să nu conducă la importante deturnări de trafic în schimburile de bunuri şi servicii. Totuşi, procesul armonizării fiscalităţilor indirecte a fost modest, dar nu a antrenat distorsiuni majore într-o piaţă europeană unificată a bunurilor şi serviciilor.

Se pare că mai puţine progrese s-au realizat în materie de armonizare a accizelor, a căror importanţă nu a încetat totuşi să crească în cursul anilor recenţi şi care sunt susceptibile să genereze distorsiuni de concurenţă cu mult mai mari decât cele rezultând din rata TVA, din cauza non – deductibilităţii lor pentru întreprinderi – mai ales în ceea ce priveşte taxele pe produsele petroliere. În plus, tendinţa actuală spre o fiscalitate „ecologică”, care va apăsa în egală măsură asupra costurilor de producţie, ar necesita, de asemenea, un efort de armonizare, dacă se doreşte a evita o concurenţă fiscală asupra acestor noi instrumente.

Preview document

Conținut arhivă zip

- Impozite Indirecte UE.doc

Alții au mai descărcat și

Introducere Impozitul este o categorie financiară, cu caracter istoric, a cărei apariţie este legată de existenţa statului şi a banilor. Primul...

1. Prezentare a Uniunii Europene si scurt istoric Declaraţia din 9 mai 1950 a ministrului francez de externe Robert Schuman sta la baza actului de...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1. UNIUNEA EUROPEANĂ 1.1. Prezentare a Uniunii Europene şi scurt istoric La baza actului de naştere a Comunităţilor Europene stă declaraţia din 9...

CAPITOLUL 1. SISTEMUL FISCAL DIN ROMANIA 1.1 Conceptul de sistem fiscal si evolutia sa În decursul timpului informaţiile provenind din cele mai...

INTRODUCERE Tema lucrării mele de disertație se intitulează “Analiza impozitelor indirecte în unele state ale Uniunii Europene” şi tratează, pe...

INTRODUCERE Actualitatea temei de cercetare Satisfacerea nevoilor colective ale oricărei societăţi impune realizarea unor venituri publice....

Întroducere Actualmente, în condiţiile economiei de piaţă, un rol important în activitatea întreprinderilor din Republica Moldova, îi revine...

INTRODUCERE În ultimii ani , politica fiscală din România nu a reuşit să evite deficitele excesive-deşi a existat această intenţie şi nu a...

INTRODUCERE În ultimii ani, politica fiscală din România nu a reuşit să evite deficitele excesive – deşi a existat această intenţie – şi nu a...

Capitolul 1:Conținutul impozitelor indirecte și funcțiile acestora în cadrul societății 1.1.Conținutul impozitelor indirecte și elementele tehnice...