Cuprins

- 1. Analiza diagnostic a domeniului financiar

- 1.1 Analiza dinamicii si structurii patrimoniului firmei

- 1.2 Analiza dinamicii si structurii veniturilor si cheltuielilor

- 1.3 Analiza fondului de rulment

- 1.4 Analiza vitezei de rotatie a activelor circulante

- 1.5 Analiza lichiditatii si solvabilitatii

- 1.6 Analiza rentabilitatii

- 1.7 Puncte forte si puncte slabe pentru domeniul financiar

- 2. Analiza diagnostic a domeniului comercial

- 2.1 Piata

- 2.2 Produsele

- 2.3 Pretul

- 2.4 Furnizorii, beneficiarii si concurentii

- 2.5 Activitatea promotionala

- 2.6 Puncte forte si puncte slabe pentru domeniul comercial

- 3. Analiza diagnostic a domeniului tehnic si tehnologic

- 3.1 Amplasamentul SC DINAR PROD COM S.R.L

- 3.2 Caile de acces si mijloacele de transport

- 3.3 Resursele energetice si utilitatile

- 3.4 Descrierea procesului de productie

- - Organizarea productiei

- - Echipamentele si procesele tehnologice

- - Capacitatea de productie

- - Intretinerea si repararea utilajelor

- - Igiena si protectia muncii

- 3.5 Puncte forte si puncte slabe pentru domeniul tehnic si tehnologic

- 4. Analiza diagnostic a domeniului resurselor umane

- 4.1 Structura si dinamica personalului

- 4.2 Remunerarea si motivarea personalului

- 4.3 Productivitatea muncii

- 4.4 Conditiile de munca

- 4.5 Puncte forte si puncte slabe pentru domeniul resurselor umane

- 5. Analiza diagnostic a domeniului managementului

- 5.1 Puncte forte si puncte slabe pentru domeniul managementului

- Bibliografie

- Anexe

Extras din proiect

Analiza diagnostic la SC DINAR PROD COM S.R.L

SC Dinar Prod Com S.R.L a fost infiintata in anul 1999 si este situata in satul Dealul Viei, comuna Merei, judetul Buzau, la aproximatix 15 km distanta de municipiul Buzau.

Specificul societatii comerciale SC DINAR PROD COM S.R.L este de a desfasura activitati in domeniul agroalimentar, specializarea patiserie si cofetarie.

Aceasta isi desface produsele de patiserie si cofetarie atat in arealul zonei in care este situata, si anume raza municipiului Buzau, cat si in zonele mai indepartate, avand puncte de desfacere in orasele Bacau, Focsani, Ploiesti, Targoviste.

In cele ce urmeaza am realizat o analiza a acestei societati,luand fiecare domeniu in parte si anume: domeniul financiar,comercial,tehnic si tehnologic,al resurselor umane,precum si al managementului.

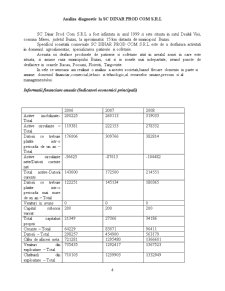

Informatii financiare anuale (Indicatori economici principali)

2006 2007 2008

Active imobilizate-Total 200225 260113 319033

Active circulante – Total 119381 222153 278332

Datorii ce trebuie platite intr-o perioada de un an – Total 176006 309766 382814

Active circulante nete/Datorii curente net -56625 -87613 -104482

Total active-Datorii curente 143600 172500 214551

Datorii ce trebuie platite intr-o perioada mai mare de un an – Total 122251 145134 180365

Venituri in avans 0 0 0

Capital subscris varsat 200 200 200

Total capitaluri proprii 21349 27366 34186

Creante – Total 64229 83071 96411

Datorii – Total 298257 454900 563179

Cifra de afaceri neta 721281 1295480 1366601

Venituri din exploatare – Total 735435 1292417 1367523

Cheltuieli din exploatare – Total 710105 1259903 1332949

Rezultat din exploatare 25330 32514 34574

Venituri financiare 142 478 63

Cheltuieli financiare 7979 25333 25577

Rezultat financiar -7830 -24855 -25514

Venituri totale 735577 1292895 1367586

Cheltuieli totale 718084 1285236 1358526

Rezultat brut 17493 7659 9060

Nr. mediu angajati 23 27 25

Analiza diagnostic a domeniului financiar

Diagnosticul financiar consta intr-un ansamblu de instrumente si metode care permit aprecierea situatiei financiare si a performantelor unei intreprinderi. Scopul diagnosticului financiar este de a aprecia situatia financiara a intreprinderii. Pe baza acestui diagnostic are loc elaborarea unei noi strategii de mentinere si dezvoltare in mediul specific economiei locale. In sens general, finalitatea diagnosticului financiar consta in oferirea de informatii financiare atat celor din interiorul intreprinderii, cat si celor interesati din afara acesteia. Cand problema diagnosticului este pusa din interiorul intreprinderii (diagnostic financiar intern) utilizatorii pot fi conducatorii, actionarii actuali sau salariatii. Obiectivul urmarit in acest caz este de a detecta eventuale situatii de dezechilibru financiar si de a adopta noi decizii de gestionare a intreprinderii. Aceste decizii se bazeaza pe identificarea originii si cauzelor dezechilibrelor, pe de o parte, iar pe de alta parte, pe stabilirea masurilor de remediere a dezechilibrelor.

Cand problema este pusa din exteriorul intreprinderii (diagnostic financiar extern) utilizatorii pot fi analistii financiari, actionarii potentiali, organisme bancare si financiare sau chiar statul. Obiectivul urmarit este capacitatea financiara a intreprinderii de a genera profit, capacitatea intreprinderii de a-si onora obligatiile pe termen scurt sau lung (lichiditatea si solvabilitatea intreprinderii), precum si valoarea intreprinderii.

De cele mai multe ori utilizatorii externi au nevoie de un diagnostic financiar fie pentru acordarea de credite intreprinderilor (in special bancile), fie pentru luarea deciziilor de patrundere in capitalul unei intreprinderi (actionari potentiali sau alte intreprinderi).

Atat analiza pe plan intern cat si cea externa au ca obiectiv aprecierea performantelor intreprinderii si a riscurilor la care aceasta este pusa si urmaresc: analiza rentabilitatii; analiza riscului si analiza valorii intreprinderii.

De obicei, diagnosticul este efectuat numai in caz de grave dificultati sau cand cineva cere o astfel de lucrare. Independent de rezultatele inregistrate de intreprindere sau de desfasurarea evenimentelor, elaborarea unui diagnostic financiar trebuie sa aiba loc periodic. Diagnosticul financiar identifica factorii favorabili si nefavorabili care vor afecta activitatea viitoare a intreprinderii.

De cele mai multe ori informatiile diagnosticului financiar trebuie completate cu informatii referitoare la mediul extern al intreprinderii (starea economiei, a sectorului de activitate), informatii referitoare la potentialul tehnic si uman, potential comercial si juridic, managementul intreprinderii (informatii dependente de intreprinderi). Toate aceste elemente influenteaza performantele financiare ale intreprinderii determinand, in final, competitivitatea acesteia.

Folosind metode si tehnici specifice, diagnosticul financiar permite aprecierea situatiei financiare trecuta si actuala, pe baza informatiilor furnizate pentru luarea deciziilor de catre conducere acesta vizeaza viitorul.

Informatiile necesare pentru efectuarea diagnosticului financiar sunt preluate din situatiile financiare simplificate care cuprind: bilantul, contul de profit si pierdere, anexa la bilant.

Preview document

Conținut arhivă zip

- Analiza Diagnostic a unei Intreprinderi Agroalimentare.doc

Alții au mai descărcat și

INTRODUCERE 1. Rolul şi obiectivele diagnosticului Diagnosticul reprezintă una dintre etapele majore ale managementului strategic al...

1. DIAGNOSTICUL STRATEGIC AL S.C. “BRUNI FOOD PRODUCTS” S.A. IASI 1.1. Prezentarea generala a firmei: 1. Denumirea completa: Societatea...

Etapa 1. Masuri pregatitoare Prezentarea produsului initial Rujul Max Factor Lasting Colour Collection contine ingrediente de intensificare a...

Introducere “Restaurantul L’Esperance este un restaurant cu bucatarie internationala, situat chiar langa Arcul de Triumf, unde vei fi cu siguranta...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

Introducere Managementul procesării și conservării producției agricole s-a dezvoltat ca disciplină științifică relativ recentă, având în vedere că...

INTRODUCERE In cadrul acestui proiect urmarim evidentierea unei prezentari detaliate a activitatii firmei SC Vel Pitar SA accentul cazand cu...

Grupul Vel Pitar Cu cei 4600 de angajaţi, 5 mori, 12 centre de producţie, ce asigura un volum zilnic ce depăşeşte 300 tone de panificaţie...

INTRODUCERE Managementul procesării și conservării producției agricole s-a dezvoltat ca disciplină științifică relativ recentă, având în vedere că...

CAPITOLUL I. Concepte de bază ale managementului producției alimentare 1.1. Locul și rolul în industria alimentară din România Bogăția...

CAP. I - Concepte de baza ale managementului producției agroalimentare 1.1 Locul si rolul industriei alimentare in economia României Industria...

Introducere Am ales aceasta tema intrucat consider ca diagnosticul potentialului intern constituie cel mai important instrument in evaluarea...

CAPITOLUL I 1 – Aspecte teoretice ale strategiei 1.1. Originea şi evolutia conceptului de strategie Din punct de vedere istoric, se poate afirma...