Cuprins

- 1. Prezentarea generală a SC. AVICOLA SLOBOZIA S.A. 2

- 2. Analiza poziției financiare a societății 3

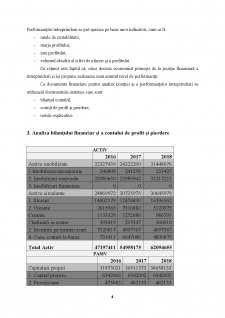

- 3. Analiza bilanțului financiar și a contului de profit și pierdere 4

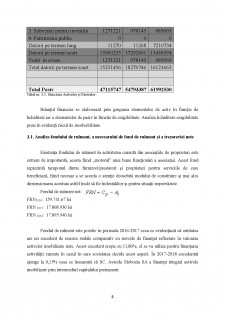

- 3.1. Analiza fondului de rulment, a necesarului de fond de rulment și a trezoreriei nete 5

- 3.2. Calculul ratelor financiare și interpretarea rezultatelor 6

- 3.3. Analiza soldurilor intermediare de gestiune 11

- 4. Analiza cost - beneficiu 17

- 5. Concluzii 18

- 6. Bibliografie 19

Extras din proiect

1. Prezentarea generală a SC. AVICOLA SLOBOZIA S.A.

Societatea comercială a fost înființată prin H.G. nr. 1250/1990 privind înființarea unor societăți comerciale pe acțiuni, prin reorganizarea întreprinderilor avicole de stat și urmare a aplicării prevederilor Legii nr. 15/1990 privind reorganizarea unităților economice de stat ca regii autonome și societăți comerciale.

Avicola Slobozia este o companie procesatoare de carne de pasăre din România. A fost înființată în anul 1990 și are ca obiect principal de activitate creșterea păsărilor pentru carne și ouă, industrializarea cărnii de pasăre, comercializarea produselor, precum și achizitionarea cerealelor necesare hranei păsărilor.

Avicola Slobozia are 400 de angajați, deține șapte ferme proprii, o stație de incubație, un abator de păsări, o unitate de producere a furajelor necesare creșterii păsărilor și trei magazine (unul proprietate și două închiriate), toate situate în județul Ialomița. Societatea produce anual aproximativ 15-17.000 tone de carne comercializată sub diferite forme.

În ultimii 5 ani societatea și-a consolidat puternic poziția pe piața cărnii de pasăre din Europa unde comercializează aproximativ 30% din producție, în state precum Italia, Franța, Bulgaria, Ungaria și Grecia.

2. Analiza poziției financiare a societății

Realizarea obiectivelor strategice stabilite de întreprindere presupune nevoi de investigare a îngrijirilor implicate în ceea ce privește utilizarea resurselor financiare. Analiza pozițiilor financiare este deosebit de utilă în ceea ce privește politica decizională pentru investigații și cea de finanțe, în estimarea fluxurilor monetare viitoare, în evaluarea resurselor economice.

Poziția financiară a întreprinderii reprezintă totalitatea activelor și capitalurilor asupra cărora întreprinderilor își exercită controlul. Principalii factori ai poziției financiare sunt:

- activele întreprinderii;

- structura financiară;

- lichiditatea și solvabilitatea întreprinderii;

- flexibilitatea și adaptabilitatea la schimbările mediului economic.

Performanțele întreprinderii se pot aprecia pe baza unor indicatori, cum ar fi:

- ratele de rentabilitate;

- marja profitului;

- rata profitului;

- volumul absolut al cifrei de afaceri și a profitului.

De reținut este faptul că, orice decizie economică pornește de la poziția financiară a întreprinderii și își propune realizarea unui anumit nivel de performanță.

Ca documente financiare pentru analiza poziției și a performanțelor întreprinderii se utilizează documentele sintetice care sunt:

- bilanțul contabil;

- contul de profit și pierdere;

- notele explicative.

Bibliografie

Analiză economico-financiară. Performanță, poziție financiară, risc M. Mironiuc

https://www.risco.ro/financiare/avicola-slobozia-cui-2073092

https://conspecte.com/Finantele-Intreprinderii/analiza-pozitiei-financiara-si-performantelor-intreprinderii.html

http://wing.ro/asep/uploads/Ghiduri/Model_ACB_reciclarea_DEEE.pdf

Preview document

Conținut arhivă zip

- Analiza financiara Avicola SA.docx

Alții au mai descărcat și

I. Introducere Scurtă descriere a modelului de afacere Creşterea eficienţei personalului din România înseamnă timp investit de către angajatul...

1.0 Scurtă prezentare a afacerii Societatea comercială Mobilacasa PROD SRL, cu sediul în Suseni, str. Streh nr. 9 şi-a început activitatea în luna...

S.C. AVICOLA BUCURESTI S.A. a fost infiintata in data de 04 ianuarie 1991 pentru o durata de timp nelimitata.Pe piata Rasdaq se tranzactioneaza cu...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

Introducere „Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar...

Cap. I Prezentarea sectorului avicol. 1.1 Prezentarea sectorului industrial. Importanata economica a cresterii pasarilor consta in deosebi in...

Am ales studierea obligatiunilor corporative, deoarece, emisiunile aceatora reprezinta, o cale de finantare la care unele societati au început sa...

Capitolul 1: CARACTERIZAREA SECTORULUI AGROALIMENTAR DIN ROMANIA IN PERSPECTIVA INTEGRARII IN U.E. Economia agroalimentara se contureaza ca...

Introducere Carnea este o sursă alimentară de bază pentru om, datorită compoziţiei sale echilibrate în substanţe nutritive cu valoare biologică...

CAP. I SISTEMUL INFORMAŢIONAL AL S.C. AGRICOLA INTERNAŢIONAL S.A. BACĂU 1.2. PREZENTAREA S.C. Agricola Internaţional S.A. BACĂU S.C. AGRICOLA...

Cap. 1 Prezentarea generală a S.C. AVICOLA BUZAU S.A. Detalii Emitent Denumire societate AVICOLA SA BUZAU Cod fiscal / CUI 1144071 Cod...

I. Prezentarea firmei SC EXCLUSIVE GARDEN SRL . În anul 2002, din dorinţa de a oferii cele mai bune servicii de peisagistică se pun bazele...