Extras din proiect

Contractul la termen de tip forward pe valute reprezintă un angajament de a cumpăra sau de a vinde o anumită cantitate de valută la o anumită dată in viitor şi la un preţ stabilit in momentul incheierii contractului . Astfel una dintre părţile contractului forward ia o poziţie long şi este de acord să cumpere activul ce face obiectul contractului la o anumită dată şi pentru un preţ convenit. Cealaltă parte ia o poziţie short şi este de acord să vândă activul respectiv la aceiaşi dată şi la acelaşi preţ. Dacă la scadenţă, pretul activului suport (al valutei) al contractului este superior preţului forward cumparătorul contractului obţine un profit, iar in caz contrar el inregistrează o pierdere. Contractul forward este asemănător celui futures prin faptul că reprezintă un acord intre două părţi de a cumpăra, respectiv vinde un activ la un anumit moment in viitor, la un anumit preţ, dar in timp ce contractele futures se tranzacţionează la bursă, contractele forward se tranzactionează pe piaţa OTC (over-the-counter). Tranzacţiile la termen de tip forward pot avea ca obiect mărfuri, valute sau alte bunuri. Contractele forward pe valute sunt foarte răspândite şi indeplinesc un rol important in tranzacţiile comerciale internaţionale. Piaţa OTC reprezintă o alternativă pentru burse, specificul său constând in faptul că tranzacţiile se incheie prin telefon şi au loc, de regulă, intre două instituţii financiare sau intre o instituţie financiară şi unul dintre clienţii săi corporatişti. Conversaţiile telefonice pe piaţa OTC sunt de obicei inregistrate, servind drept dovezi in rezolvarea disputelor ce pot apărea intre părţi. Tranzacţiile pe piaţa OTC sunt mult mai mari ca volum decât cele realizate in cadrul bursei, un avantaj esenţial al acestei pieţe constând in faptul că termenii contractuali nu trebuie să fie specificaţi de bursă. In acest fel participanţii la piaţă pot negocia liber intre ei orice condiţii contractuale reciproc avantajoase, privind preţul, cantitatea de valută, scadenţa. Un dezavantaj al pieţei over-the-counter provinde din faptul că, deşi executarea obligaţiilor părţilor este garantată prin contractul de vânzare şi, eventual, prin alte garanţii oferite de părţi, există un risc ca una dintre părţile contractante să nu-şi indeplinească obligaţiile. Acest risc este practic nul pentru tranzacţiile ce au loc pe pieţele organizate, la bursă, având in vedere necesitatea respectării unui anumit nivel al marjei de menţinere şi existenţa casei de compensaţie. In concluzie, tranzacţiile forward nu sunt garantate printr-un mecanism bursier.

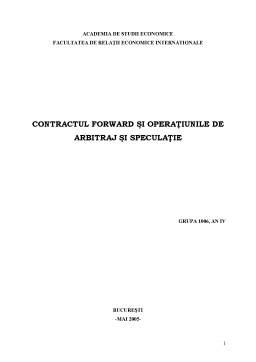

Fig.1.Cotaţiile GBP-USD spot şi forward:

Cumpărare Vânzare

Spot 1,9198 1,9202

Forward-1 lună 1,9207 1,9212

Forward-2 luni 1,9222 1,9229

Forward-3 luni 1,9245 1,9251

Să presupunem că in tabelul de mai sus sunt prezentate cursurile de schimb liră sterlină-dolar american exprimate ca numărul de dolari ce corespunde unei lire sterline, practicate de o mare bancă internaţională. Prima cotaţie indică faptul că banca este dispusă să cumpere lire sterline pe piaţa la vedere la cursul de 1,9198$/GBP şi să vândă lire sterline la cursul de 1,9202$/GBP. A doua cotaţie arată că banca este dispusă să cumpere lire sterline la o lună la cursul de 1,9207$/GBP şi să vândă lire sterline forward la o lună pentru un curs de 1,9212$/GBP. Aceste cotaţii sunt valabile pentru tranzacţiile de dimensiuni foarte mari, pentru clienţii mai puţin importanţi existând un spread mai mare intre cursul de schimb la care banca cumpără valută şi respectiv, cursul la care vinde.

Rezultatul cumpărării şi vânzării unui contract la termen de tip forward sunt reprezentate in figura 2.2. Contractul forward are o valoare fixă, in sensul că, la scadenţă, cumpărătorul va plăti un preţ stabilit in momentul contractării; această valoare nu se modifică, in ciuda faptului că preţul curent al pieţei va inregistra variaţii intre momentul contractării şi cel al executării. Prin urmare, la scadenţă apare o diferenţă intre preţul contractului şi preţul pieţei, care se transpune intr-un profit, respectiv o pierdere pentru părţi. Dacă pretul (cursul de schimb) valutei la scadenţa contractului internaţional de vânzare-cumpărare este inferior preţului anticipat, riscul se va materializa in scăderea valorii societăţii care a avut rolul de vânzător in respectivul contract. Această scădere poate fi compensată printr-un câştig de aceeiasi mărime, rezultat dintr-o operaţiune de sens contrar pe piaţa la termen. Ţinând cont de profilul de risc al respectivului exportator, acesta este perfect acoperit prin cumpărarea unui contract forward.

Preview document

Conținut arhivă zip

- Contractul Forward si Operatiunile de Arbitraj si Speculatie.doc

Alții au mai descărcat și

Introducere Revoluţia industrială din sec XIX şi dezvoltarea comunicaţiilor a determinat o explozie a acestor tranzacţii adăugând noi dimensiuni...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

Introducere Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între diverse instituţii financiare şi diversificarea produselor...

INTRODUCERE Gestiunea riscurilor în economie are o importanţă deosebită, fiind argumentat prin rolul pe care îl are sectorul economic într-o ţară....

1.Piata Valutara Piata valutara reprezinta sistemul de relatii financiar-valutare prin intermediul caruia se desfasoara vanzarea si cumpararea de...

INTRODUCERE Riscul bursier a fost ultimul care a beneficiat de instrumente de acoperire. Doar în 1982, un contract futures pe indice bursier a...

INTRODUCERE Nevoia de pieţe ale instrumentelor financiare derviate nu s-a simţit până la începutul anilor ’70, atunci când globalizarea afacerilor...

INTRODUCERE Existenta pietei valutare la termen ofera agentilor economici posibilitatea acoperirii riscului valutar , cunoscuta sub denumirea de...

REZUMAT Orice activitate umană se desfăşoară în condiţii de risc. . Derularea de afaceri pe pieţe externe necesită includerea noţiunilor de risc...

1. Piaţa valutară Având în vedere numeroasele opere despecialitate, marii economişti de seamă au afirmat faptul că, piaţa valutară reprezintă...