Cuprins

- 1.Sarcina 3

- 2.Introducere 4

- - Management Financiar în cadrul întreprinderii 6

- 3.Explicarea programului 13

- 4.Model coceptual 14

- 5.Model structural-functional 15

- 6.Listing-ul 18

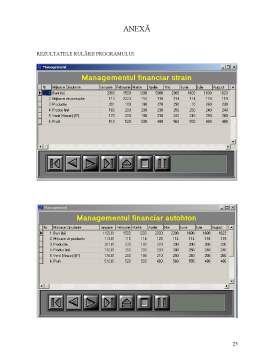

- 7.Anexa 25

- - Rezultatele rularii programului

- 8.Concluzie 27

Extras din proiect

SARCINA:

Crearea modelelor conceptual si structural-functional pe baza analizei managementului financiar.

Realizarea unui program ce efectueaza o analiza comparativa a sistemului managementului financiar la intreprinderile autohtone si cele straine.

INTRODUCERE

Management financiar reprezinta administrarea eficienta (rezultate maxime cu eforturi minime) a capitalului disponibil pentru asigurarea functionarii profitabile a întreprinderii. Managemet Financiar este îndreptat spre majorarea resurselor financiare disponibile prin manipularea cu fluxurile financiare.

Finante (întreprinderii) reprezinta un sistem de relatii (raporturi) banesti în scopul acumularii si utilizarii banilor în procesul de productie.

Relatiile financiare a întreprinderii pot fi clasificate în functia de agenti economici (fluxuri financiare), cu care aceasta întreprindere detine reletii:

- Parteneri – furnizori, clienti, dealer-i, distribuitori, partile asociative si nelegate .

- Salariatii (colectivul de munca).

- Subdiviziunile întreprinderii în cazul autonomiei financiare.

- Organe fiscale.

- Institutii de stat (vama, departamente, fondul social.).

- Banci si institutii financiare.

- Proprietarii întreprinderii (fondatorii, actionarii).

În Managementul Financiar locul central îl ocupa notiunea capitalului.

Capitalul reprezinta alocatia mijloacelor banesti, care aduce valoare adaugata. În dependenta de forma capitalului în care se afla la moment dat mijloacele financiare a întreprinderii depinde eficienta activitatii întreprinderii în general.

La întreprindere capitalul se divizeaza în capital fix (mijloace fixe si active nemateriale) si capital circulant (stocuri de marfuri si materiale, bani – cash, creante).

Departamentul de contabilitate furnizeaza informatiile care masoara starea financiara si îndruma compania pentru a raspunde la momentele slabe si la posibilitatile de afaceri. De aceea, este esential ca departamentul financiar sa poata pune la dispozitia factorilor de decizie informatii financiare la zi în orice moment si în orice loc. Solutiile de management financiar pot ajuta la furnizarea de informatii în timp util, la reducerea cheltuielilor administrative, la îmbunatatirea planificarii activitatii si a comunicarii si la cresterea profitului.

Rolurile principale ale managementului financiar constau în monitorizarea performantelor financiare ale companiei, realizarea de previziuni si bugete si grija ca lichiditatile companiei sa fie suficiente pentru a acoperi obligatiile curente si posibilitatile de investitii care apar.

Un management financiar eficient pune în evidenta:

- masurile ce trebuie întreprinse împotriva dependentei de sfatul expertilor in probleme financiare.

- cum se stabilesc mai usor relatiile cu bancile.

- cum sa identifica resursele financiare avantajoase.

- cum sa finanteza ieftin afacerea

- cum se va dirijeaza eficient mijloacele financiare.

- cum se intocmeste o documentatie financiara care sa convinga orice banca.

- cum se evitata crizele de lichiditati si o planificare financiara fara cusur.

Avantajele oferite de un management financiar eficient:

- Controlul mult mai usor al fluxurilor de venituri si cheltuieli din firma.

- Luarea in cunostinta de cauza a deciziilor importante privind viitorul afacerii din punct de vedere financiar

- Furnizarea investitorilor potentiali, in orice moment, informatii fundamentate despre planurile financiare

- Crearea rapoartelor si analizlor financiare profesioniste, bine fondate, care au in vedere toate variabilele interne si externe firmei .

MANAGEMENTUL FINANCIAR ÎN CADRUL ÎNTREPRINDERII

I. ANALIZA PERFORMANTELOR SI RISCURILOR ÎNTREPRINDERII

ANALIZA ECHILIBRULUI FINANCIAR:

Situatia neta

- fondul de rulment

- cesarul de fond de rulment

- trezoreria neta

- cash-flowul

Analiza performantelor întreprinderii

- contul de profit si pierderi, determinarea soldurilor intermediare de gestiune

- capacitatea de autofinantare

- cifra de afaceri, valoarea adaugata, marja comerciala

Riscurile întreprinderii

- riscul economic - pragul de rentabilitate

- riscul financiar - efectul de levier

- riscul de faliment - cauze, analiza riscului de faliment

Preview document

Conținut arhivă zip

- Modelarea Sistemelor.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

Este o realitate de necontestat ca dezvoltarea capacitatilor si abilitatilor manageriale reprezinta si pentru România de azi un deziderat major,...

INTRODUCERE Prezentul material ajutător oferă posibilitatea înţelegerii de către studenţi a utilizării modelelor economico-matematice în...

C A P I T O L U L I ASPECTE PRIVIND INFORMATIZAREA UNITĂŢILOR ECONOMICE Activitatea umană, privită ca totalitatea proceselor economico-sociale...

Introducere Disciplina de studiu Managementul Riscului este concepută a fi îndrumar și totodată un ghid util de introducere a masteranzilor în...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

1. Econometria, ca ştiinţă Econometria este acea ramură a economiei, care presupune aplicarea metodelor statistice şi matematice la analiza...

Te-ar putea interesa și

1. SISTEME DE FABRICAŢIE Conceptul de sistem apare în formă embrionară în filosofia antică greacă. Afirmând că „întregul este mai mult decât suma...

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

CAPITOLUL I TEHNICILE DE CONDUCERE FORRESTER ÎN MANAGEMENTUL SISTEMELOR DINAMICE.ELEMENTE DE BAZĂ ALE TEORIEI MODELĂRII SIMULATIVE CU ATUTOREGLARE...

Introducere Evoluţiile actuale ale organizării organizaţiilor în conexiune cu problematica funcţionalităţii lor au scos în evidenţă necesitatea...

Introducere Rețelele Petri sunt definite ca o metodă formală, grafică și executabilă pentru descrierea și analiza sistemelor dinamice cu...

ABSTRACT In Romania, a part of agricultural land (majority in embanked floodplain areas) are affected in the rainy months of the year by excess...

1. Introducere 1.1. DEFINIREA SI CARACTERIZAREA SISTEMELOR Conceptul de sistem a apărut şi s-a dezvoltat de-a lungul timpului ca rezultat al...

Obiectivele urmarite - Obiectivele acestui curs se refera la sistemele care functioneaza in domeniul continuu de timp; - Sistemele care...