Cuprins

- 1. Paradisurile fiscale între teorie şi practică 1

- 1.1. Introducere. Paradisurile fiscale şi companiile offshore 1

- 1.2. Clasificarea paradisurilor fiscale 4

- 2. Cipru- Centrul financiar internațional ideal 7

- 2.1. Regimul fiscal din Cipru 7

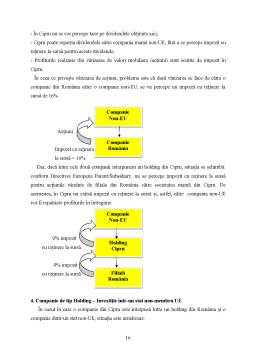

- 2.2. Exemple de structuri transfrontaliere: România- Cipru 12

- 2.3. Reorganizările 21

- 2.4. Regimul de impozitare al indivizilor 21

- 3. Legislația anti- evaziune fiscală: Sfârțitul planificărilor fiscale? 22

- 4. Concluzii 27

- Bibliografie 28

Extras din proiect

1. Paradisurile fiscale între teorie şi practică

1.1. Introducere. Paradisurile fiscale şi companiile offshore

Sporirea activităţilor economice, intensificarea schimburilor comerciale şi implicit, creşterea veniturilor obţinute de companiile naţionale şi internaţionale au determinat în timp şi creşterea obligaţiilor fiscale ale întreprinzătorilor privaţi faţă de bugetele naţionale. Totodată, dorinţa oamenilor de afaceri de a-şi însuşi o parte cât mai mare din venitul realizat sub formă de profit, a suscitat imaginaţia acestora dintotdeauna. Însă, referindu-ne la aspectul practic al problemei, observăm că modalităţile de eludare a plăţilor către stat sunt diferite din punct de vedere al complexităţii, legalităţii, dar şi al riscurilor pe care îl supun. De exemplu, neînregistrarea unor operaţiuni în contabilitate, declararea unor preţuri diferite de cele înregistrate în actele contabile, reprezintă metode clasice de sporire a veniturilor întreprinzătorului, însă şi riscurile pe care le presupun sunt deosebite, fiind vorba de evaziune fiscală ilicită.

O formă mult mai sigură, practică totodată şi la o scară mai largă pe plan internaţional, o constituie evaziunea fiscală legală, adică acea modalitate de evitare a plăţii taxelor şi impozitelor cuvenite statului, realizată cu acordul autorităţilor. Astfel, o modalitate legală de eludare a impozitului pe venitul realizat o reprezintă înfiinţarea unei companii, prin care să se realizeze tranzacţiile financiare într-o ţară cu un regim fiscal lejer. Astfel de ţări poartă denumirea de paradisuri fiscale, iar companiile pe teritoriul cărora funcţionează sunt cunoscute sub denumirea de offshore.

Conceptul de paradis fiscal a fost definit ca fiind un stat sau o zonă geografică cu un regim de impozitare aproape inexistent şi un grad ridicat de discreţie fiscală, ca zonă unde se pot suprima obligaţiile fiscale în deplină legalitate şi aproape imposibil de controlat. O altă definiţie este aceea că, paradisul fiscal este un instrument prin care se realizează evaziunea fiscală internaţională de către contribuabilii care caută un tratament fiscal avantajos. Cât priveşte conceptul în sine de paradis fiscal, există opinii în sensul că acesta ar fi deseori înşelător şi incorect mai potrivit fiind cel de jurisdicţie a secretului fiscal.

Caracteristicile comune ale conceptului de paradis fiscal sunt:

• Avantajele fiscale oferite contribuabililor care au sediul sau rezidenţa pe teritoriul statului respectiv, în raport cu statul de unde provin.

• Protecţia operaţiunilor financiare sau comerciale.

• Sisteme financiare fără reglementări restrictive.

• Inexistenţa controlului unor operaţiuni comerciale de schimb sau a unor operaţiuni financiare care sunt reglementate strict, urmărite şi controlate.

• Rapiditatea derulării operaţiunilor economice şi comerciale.

• Confidenţialitate.

Denumirea de paradis fiscal folosită într-un domeniu larg în ultimii douăzeci de ani, tinde din ce în ce mai mult să fie înlocuită prin aceea de paradis financiar sau mai bine zis de centru financiar internaţional. Paradisurile fiscale se adresează fie persoanelor fizice, fie persoanelor juridice, fie ambelor în acelaşi timp, constituind un refugiu pentru aceştia prin faptul că le permite reducerea sau chiar suprimarea în totalitate a taxelor la care sunt supuşi în ţara de origine.

Paradisurile fiscale sunt dispuse să acorde aceste facilităţi deoarece îşi pot permite ca din resursele financiare imense acumulate şi reinvestite în afaceri dintre cele mai specializate şi profitabile, să acorde facilităţi pe măsură.

Preview document

Conținut arhivă zip

- Paradisurile Fiscale. Intre Teorie si Practica.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

I N T R O D U C E R E Geneza evaziunii fiscale este indisolubil legată de stat şi apariţia lui. De-a lungul istoriei, formele de manifestare au...

Introducere “Înca de pe vremea grecilor antici…” – am putea începe, ca multe alte istorisiri. Întradevar, în istorie, evaziunea fiscala este “de...

Introducere Scop, obiective, metodologie și ipoteze de cercetare În contextul actual, caracterizat de o complexitate a activităților economice...

Introducere Pe piaţa concurenţială aferentă anului 2009 nu există sistemul fiscal perfect, fără neajunsuri, dar crearea lui reprezintă un ţel al...

INTRODUCERE În această lucrare sunt prezentate principalele aspecte teoretice şi practice cu privire la paradisurile fiscale, apariţia şi...

1. Conceptul de politică fiscală Conceptul de politică fiscală este prezentat adesea cu nuanţe diferite, accentuându-se, de regulă, asupra laturii...

Cap 1. Conceptul de evaziune fiscală internațională şi formele acesteia 1.1 Evaziune fiscală După anul 1989, evaziunea fiscală a fost definită ca...

Secţiunea 1. Evaziunea fiscală: reglementare juridică, concept Domeniul fiscal face parte din aria preocupărilor legislativului încă din anul...