Extras din referat

1. Definirea si rolul bilantului

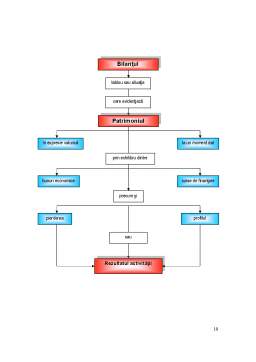

Bilantul reprezinta un instrument contabil de mare importanta în procesul conducerii, fiind necesar atât pentru fundamentarea deciziilor privind alocarea, finantarea, utilizarea si recuperarea fondurilor, cât si pentru organizarea controlului asupra realizarii deciziilor luate, precum si pentru stabilirea unor drepturi si obligatii si a unor raspunderi si cointeresari provenite din activitatea de gospodarire si dezvoltare a patrimoniului.

Conducerea eficienta a activitatii oricarui agent economic si cunoasterea rezultatelor obtinute, inclusiv a aspectelor legate de rezultatele finale, sunt posibile în activitatea curenta prin analiza datelor asigurate de evidenta economica, în cadrul careia locul cel mai important îl ocupa evidenta contabila, însa în cea de perspectiva acest deziderat se poate realiza numai prin analiza informatiilor pe cale le ofera bilantul contabil.

Bilantul se întocmeste începând cu aparitia contabilitatii, iar denumirea sa provine, dupa mai multe opinii, din latinescul „bilanx”, care înseamna „cu doua talgere” sau din cel de „billancium”, care semnifica un cântar, însa prin notiunea de bilant se întelege o balanta cu doua talere, aflate într-un echilibru permanent.

Totodata, se retine ca dictionarul explicativ al limbii române defineste bilantul contabil ca un „tablou contabil al activului si pasivului unui agent economic sau al unei activitati financiare pe o anumita perioada de timp”.

Bilantul contabil poate fi definit ca reprezentând documentul de sinteza cel mai important, care asigura centralizarea si generalizarea datelor agentilor economici si institutiilor publice, într-o forma sintetica si unitara, care permite o prezentare de ansamblu, o analiza detaliata si un control al activitatii derulate si rezultatelor obtinute la sfârsitul fiecarei perioada de gestiune.

Datorita posibilitatilor sale informative, bilantul constituie un instrument deosebit de important în procesul de fundamentare a deciziilor pe care le adopta organele de conducere în vederea dirijarii activitatii curente si îndeosebi a celei de perspectiva, precum si pentru efectuarea îndrumarii si a controlului privind modul de îndeplinire a prevederilor de natura economica si financiara.

Conditia fundamentala pe care trebuie s-o îndeplineasca bilantul o constituie reflectarea realitatii privind elementele de activ si de pasiv existente la dispozitia agentului economic. În acest scop este necesar ca operatiile economice sa fie înregistrate integral corect si la timp, pe baza documentelor justificative în care au fost consemnate. Se impune, de asemenea, compararea (confruntarea) periodica a operatiunilor din conturi cu situatia de pe teren, cât si verificarea exactitatii înregistrarilor din conturi, pentru care se folosesc procedeele contabilitatii si în speta inventarierea si balantele de verificare.

Pentru asigurarea continutului real al bilantului contabil este foarte important sa se calculeze cât mai exact costul efectiv, iar evaluarea indicatorilor raportati sa se faca la aceste costuri sau la preturi efective, dupa caz, ceea ce determina stabilirea corecta a rezultatelor financiare finale si respectiv a volumului total real al elementelor de activ si a celor de pasiv.

Bilantul contabil trebuie sa prezinte datele dupa un sistem unitar, dupa aceleasi norme metodologice, ceea ce reprezinta o alta conditie necesara pentru îndeplinirea rolului sau si totodata pentru aprecierea corecta si comparativa a activitatii si pentru realizarea centralizarii la directiile generale ale finantelor publice si controlului financiar de stat si la alte organisme interesate.

Calitatea bilantului contabil se apreciaza, de asemenea, prin caracterul sau simplu si clar, deziderat necesar pentru analiza activitatii fiecarui agent economic de catre cei interesati, operatiune care sa poata efectua cu usurinta si care sa conduca la aprecieri în deplina concordanta cu realitatea.

Preview document

Conținut arhivă zip

- Bilantul si Contul de Profit si Pierdere - Principii, Prezentare si Semnificatie.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I. SEMNIFICATIA SI OBIECTIVELE DIAGNOSTICULUI ECONOMICO-FINANCIAR ÎN PRACTICA DE ANALIZA SI EVALUARE A ACTIVITATII ÎNTREPRINDERII....

1. CONCEPTUL DE SITUAŢIE FINANCIARĂ 1.1. ARMONIZAREA CONTABILA 1.1.1. NEVOIA DE ARMONIZARE CONTABILA Situaţiile financiare emise de...

Capitolul 1. Noţiuni privind convergenţa şi normalizarea contabilă 1.1 Procesul de reformă contabilă şi de asimilare a IAS/IFRS în România...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

ARMONIZARE, CONVERGENTA, CONFORMITATE $I DEZVOLTARE ÎN CONTABILITATE 1. Contabilitatea, componenta a acquis-ului comunitar in domeniul dreptului...

Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fãrã ca ele sã fie componente ale unui sistem contabil articulat. În...

Din cele mai vechi timpuri, omul s-a straduit să cunoască lucrurile şi fenomenele petrecute în mediul înconjurator, să-şi explice modul lor de...

6.1. Delimitari si evaluarea stocurilor Delimitari Principalele tipuri de stocuri detinute de o întreprindere sunt destinate utilizarii în...