Extras din referat

Intreprinderea este un sistem complex, deschis, in care au loc procese specifice activitatii economice. Ea functioneaza in ansamblul economiei nationale si se integreaza in sistemul general al pietei.

Un loc important in activitatea acesteia il ocupa informatia financiara. In tara noastra, informatia financiara a fost relevata pentru prima data in 1947 de prof. C.G Demetrescu , care in lucrarea „ Contabilitatea este sau nu stiinta” mentioneaza ca informatiile financiare sunt utile prin serviciile pe care le aduce unor subiecte interesante legate de capacitatea intreprinderii, resursele umane, obligatiile catre stat si terti, etc.

In prezent, un manager competent este de neimaginat fara capacitatea de a citi si analiza corect o situatie financiara.

Pe de alta parte, in societate exista o presiune tot mai puternica pe linia publicarii de informatii financiare. Acestea trebuie sa ofere utilizatorilor privilegiul de a evalua sanatatea unei intreprinderi, capacitatea sa de a se finanta, de a crea valoare, realitatea garantiilor oferite tertilor. Cine doreste aceste informatii?

Depinde de particularitatile tarilor luate in analiza. Exista in principal doua mari culturi financiare: cea europeana si cea anglo-saxona. Aceste culturi( care au dat nastere la cele doua sisteme contabile existente in prezent),au dus la aparitia a doua modele de cerere de informatii financiare: modelul continental si modelul anglo-saxon.

Modelul continental are ca beneficiari principali ai informatiei financiare :

• Creantierii;

• Autoritatile fiscale;

• Investitorii.

Tarile care aplica acest sistem sunt : Belgia, Germania, Franta, Grecia, Italia, Portugalia. Caracteristica acestor tari este ca finantarea intreprinderii este asigurata, in general, prin imprumuturi bancare, regulile contabile sunt puternic influentate de cele fiscale, iar sistemele juridice sunt clare si rigid definite.

Modelul anglo-saxon are ca beneficiari principali:

• Investitori actuali;

• Investitori potentiali.

Finantarea intreprinderii se face cu ajutorul pietei de capital, contabilitatea este decuplata de fiscalitate, sistemul de drept este in cea mai mare parte cutumiar. Tarile care aplica acest sistem sunt: SUA, Anglia, Australia, Olanda, Canada, Noua Zeelanda. Normele contabile din aceste tari sunt elaborate se sectorul privat, intr-un cadru reglementar general.

In principiu, sunt sapte categorii de utilizatori de situatii financiare:

• Investitorii ( prezenti si potentiali);

• Personalul angajat;

• Creditorii;

• Furnizorii;

• Clientii;

• Guvernul si institutiile sale;

• Publicul.

Si in Romania de dupa 1989 situatiile financiare au importanta si sunt solicitate tot mai des. Totusi, in activitatea financiara este un oarecare haos determinat de multitudinea institutiilor care se solicita, precum si de multitudinea datelor care uneori nici nu au relevanta pentru terti. Este bine daca in acest domeniu s-ar realiza urmatoarele tendinte:

• Solutiile importante nu trebuie impuse, buna practica de pe alte piete trebuie studiate si aplicarea lor incurajata;

• Este benefica respectarea culturii locale si a valorilor sociale locale

• Raportarea financiara trebuie imbunatatita in sensul transparentei si corectitudinii

• Imbunatatirea activitatii presupune proces educational permanent.

S-au realizat totusi multe corectii pozitive;de exemplu, intreprinderile cotate la bursa intocmesc situatiile financiare in conformitate cu Standardele Internationale de Contabilitate.

Informatiile financiare pot fi clasificate astfel:

• Informatii privind pozitia financiara a intreprinderii, care sunt reflectate in bilant si prin ele se doreste anticiparea capacitatii intreprinderii de a genera numerar, adica de a face bani.

• Informatii privind structura financiara a intreprinderii, prin care se anticipeaza nevoia de creditare si posibilitatea intreprinderii de a obtine finantare in perioada urmatoare;

• Lichiditatea si solvabilitatea intreprinderii prin care utilizatorii anticipeaza capacitatea intreprinderii de a-si onora datoriile financiare scadente;

• Informatii privind performantele intreprinderii, oferite de contul „ profit si pierdere” care reprezinta o baza in anticiparea capacitatii intreprinderii de a face bani si de a-i utiliza cat mai eficient.

Managerul unei intreprinderi trebuie sa aiba in vedere in permanenta, urmatoarele aspecte:

- maximizarea profitului intreprinderii;

- maximizarea cash –flow-ului;

- maximizarea averii proprietarilor;

- armonizarea intereselor stakeholderilor (orice agent cu interese legate de firma)

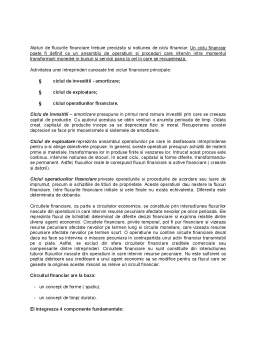

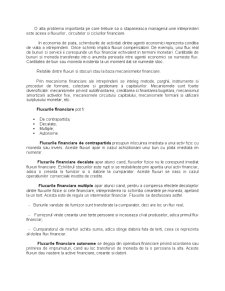

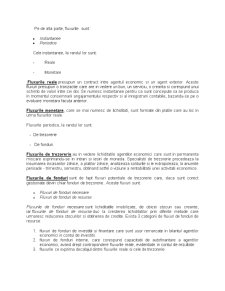

O alta problema importanta pe care trebuie sa o stapaneasca managerul unei intreprinderi este aceea a fluxurilor, circuitelor si ciclurilor financiare.

In economia de piata, schimburile de activitati dintre agentii economici reprezinta conditia de viata a intreprinderii. Orice schimb implica fluxuri compensatorii. De exemplu, unui flux real de bunuri si servicii ii corespunde un flux financiar echivalent in termeni monetari. Cantitatile de bunuri si moneda transferate intr-o anumita perioada intre agentii economici se numeste flux. Cantitatea de bun sau moneda existenta la un moment dat se numeste stoc.

Preview document

Conținut arhivă zip

- Fluxurile si Circuitele Financiare.docx

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Contabiliatea, ca sistem, este rezultatul unui lung proces istoric în decursul căruia s-a transformat dintr-o simplă tehnica de...

CAPITOLUL I BAZELE TEORETICE ŞI METODOLOGICE ALE SISTEMULUI FINANCIAR-CONTABIL I.1. CONCEPTUL DE CIRCUIT FINANCIAR ŞI CLASIFICAREA CIRCUITELOR...

CAPITOLUL I Circuitele financiare ale intreprinderii Intreprinderea este un sistem complex, deschis, în care au loc procese specifice activităţii...

1.Circuitele financiare ale întreprinderilor Circuitele financiare, ca parte a circuitelor economice, se constituie prin interacţiunea fluxurilor...

CAPITOLUL 1 ORGANIZAREA FINANCIARĂ A ÎNTREPRINDERII 1.1. Finanţele în cadrul structurii organizaţionale 1.1.1. Locul şi rolul activităţii...

1.1. Conţinutul managementului financiar Conţinutul managementului financiar poate fi abordat prin referinţă la: obiectul său sarcinile...

OBIECTIVELE CURSULUI Obiectivul central al acestui curs este reprezentat de conturarea modalităților in care resursele financiare pot fi procurare...