Cuprins

- Capitolul 1. Caracterizare generală a sistemelor 3

- europene de plăți 3

- 1.1 Abordări conceptuale 3

- 1.2 Rolul sistemelor europene de plăți 4

- Capitolul 2. Caracterizarea principalelor forme ale sistemului european de plăți 5

- 2.1 SWIFT 5

- 2.2 TARGET 7

- 2.3 TARGET 2 8

- Capitolul 3. TRANSFOND 11

- 3.1 SENT 11

- 3.2 ReGIS 12

- 3.3 SaFIR 13

- Concluzie 15

- Bibliografie 16

Extras din referat

Capitolul 1. Caracterizare generală a sistemelor

europene de plăți

1.1 Abordări conceptuale

Sistemul de plăți este alcătuit dintr-un ansamblu de instrumente, proceduri bancare și reguli pe baza cărora se asigură transferul de fonduri între participanții la sistem, care pot fi instituții de credit sau instituții financiare. Acesta are la bază un acord între participanții la sistem și operatorul de sistem, iar transferul de fonduri se efectuează cu ajutorul unei infrastructuri tehnice agreate.

După cum afirma Paraschiv D. , sistemul de plăți este un set de angajamente prin care se descarcă obligații asumate de către agenții economici cu scopul procurării de resurse reale sau financiare.

În urma progreselor tehnologice s-a creat posibilitatea de a se transmite pe cale electronică un volum mare de informații într-o perioadă de timp foarte scurtă. Cu toate că procedeele de lucru sunt diferite de la o țară la alta, apariția companiilor specializate în transferuri electronice și în standardizarea mesajelor au condus la efectuarea de transferuri rapide, în întreaga lume, între instituțiile financiare.

Un sistem de decontare este alcătuit atât din Banca Centrală, băncile comerciale cât și din case de compensație și companii de telecomunicații interbancare. Contemporan, țările Uniunii Europene beneficiază de un sistem de plăți foarte fragmentat, existând 27 astfel de sisteme prin care se efectuează decontări de mică sau mare valoare. Așadar, în sistemul european de plăți sunt:

- Sisteme de plăți pentru decontări de mare valoare sau “large-value payment systems”: sunt folosite îndeosebi de persoanele juridice pentru decontările interbancare ca urmare a unor tranzacții de schimb valutar, tranzacții cu titluri sau tranzacții pe piața monetară. Astfel de sisteme sunt: SWIFT și TARGET.

- Sisteme de plăți pentru decontări de mică valoare sau “retail payment systems”: sunt folosite îndeosebi de clienții băncilor (firme, persoane fizice, autorități publice). Astfel de sisteme sunt: EUROGIRO, WESTERN UNION, MONEYGRAM.

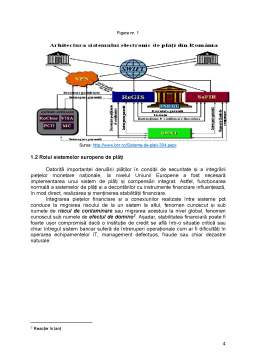

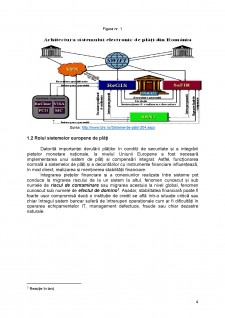

Sistemul electronic de plăți din România este evidențiat în figura nr. 1:

Figura nr. 1

Sursa: http://www.bnr.ro/Sisteme-de-plati-304.aspx

1.2 Rolul sistemelor europene de plăți

Datorită importanței derulării plăților în condiții de securitate și a integrării piețelor monetare naționale, la nivelul Uniunii Europene a fost necesară implementarea unui sistem de plăți și compensări integrat. Astfel, funcționarea normală a sistemelor de plăți și a decontărilor cu instrumente financiare influențează, în mod direct, realizarea și menținerea stabilității financiare.

Integrarea piețelor financiare și a conexiunilor realizate între sisteme pot conduce la migrarea riscului de la un sistem la altul, fenomen cunoscut și sub numele de riscul de contaminare sau migrarea acestuia la nivel global, fenomen cunoscut sub numele de efectul de domino . Așadar, stabilitatea financiară poate fi foarte ușor compromisă dacă o instituție de credit se află într-o situație critică sau chiar întregul sistem bancar suferă de întreruperi operaționale cum ar fi dificultăți în operarea echipamentelor IT, management defectuos, fraude sau chiar dezastre naturale.

Capitolul 2. Caracterizarea principalelor forme ale sistemului european de plăți

2.1 SWIFT

O dată cu dezvoltarea informaticii și a comunicațiilor a apărut sistemul de transfer rapid și modern de fonduri SWIFT (Society for Worldwide Interbank Financial Telecommunication). Acesta este de origine europeană și are rețele la nivel mondial.

Sistemul SWIFT a fost constituit în Belgia în anul 1973, fiind o societate pe acțiuni, non-profit. În momentul înființării, acesta era alcătuit din 239 de bănci din 15 țări și avea ca scop oferirea de servicii de transfer rapid de fonduri pentru instituțiile financiare din întreaga lume. În anul 2016 , SWIFT a fost alcătuit din peste 11000 de instituții financiare din peste 200 de țări.

SWIFT este un sistem de comunicare prin care două bănci sau doi participanți fac schimb de informații. Astfel, banca care inițiază mesajul și cea care îl va recepta nu sunt în legătură directă, acestea fiind legate printr-un centru de operare la care sunt conectate, în funcție de țara de proveniență. Rețeaua SWIFT este împărțită în patru nivele. Primul nivel este alcătuit din 3 centre de procesare distincte după cum urmează : Bruxelles (Belgia), Amsterdam (Olanda) și Culpeper (Statul Virginia-SUA). Al doilea nivel este alcătuit din 10 centre regionale de comutare care au rolul de a colecta mesajele dintr-o anumită zonă geografică și de a le transmite la primul nivel. Al treilea nivel este alcătuit din ordinatoare, rolul lor fiind de a asigura supravegherea la nivelul statelor membre și de a menține legătura cu membrii rețelei. La nivelul țărilor cu un volum mare de mesaje sunt mai multe concentratoare naționale cum ar fi: 2 în Franța, 3 în Anglia și 4 în Statele Unite. Ultimul nivel este alcătuit din terminalele instalate băncilor membre SWIFT. În ceea ce privește țara noastră, datele colectate la bănci sunt transmise cu ajutorul centrului regional din Viena.

În figura nr. 2 este prezentat procesul prin care se realizează un transfer de fonduri interbancare prin intermediul SWIFT. FIN este principalul serviciu de transport și prelucrare a mesajelor în cadrul SWIFT. FIN permite schimbul de mesaje pe bază de message-per-message și sprijină schimbul de informații de proprietate între infrastructurile de piată și clienții lor. De asemenea, FIN functionează în modul de stocare și redirecționare și oferă funcții extinse, cum ar fi copierea mesajului, difuzarea către grupuri de alți utilizatori și recuperarea online a mesajelor schimbate anterior. În această schemă este reprezentată o relație de tip „Y” între două bănci, mesajele de plată fiind păstrate în Banca Centrală până când este autorizată sau refuzată plata sau transferul.

Bibliografie

A. Cărți

1. Basno, C., Dardac, N., Sisteme de plăți, compensări și decontări, Editura didactică și pedagogică, 2003

2. Diaconescu, M., Bănci. Sisteme de plăți. Riscuri, Editura Economică, 1999

3. Paraschiv, D. M., Tehnica plăţilor internaţionale, Editura Economică, 2007

B. Pagini WEB

4. BNR, Sisteme de plăți, http://www.bnr.ro/Sisteme-de-plati-304.aspx , [accesat 25-noiembrie-2017]

5. SWIFT, https://www.swift.com/about-us/discover-swift/messaging-standards , [accesat 25-noiembrie-2017]

6. SWIFT, https://www.swift.com/about-us , [accesat 25-noiembrie-2017]

7. BNR, Sistemul TARGET2, http://www.bnr.ro/Sistemul-TARGET2-3359.aspx , [accesat 26-noiembrie-2017]

8. ECB, TARGET2, https://www.ecb.europa.eu/explainers/tell-me/html/target2.en.html , [accesat 26-noiembrie-2017]

9. TRANSFOND, Sistemul electronic de plăți, http://www.transfond.ro/servicii/sistemul-electronic-de-plati , [accesat 27-noiembrie-2017]

10. TRANSFOND , http://www.transfond.ro , [accesat 27-noiembrie-2017]

11. TRANSFOND, SENT, http://www.transfond.ro/servicii/sistemul-electronic-de-plati/sent , [ accesat 27-noiembrie-2017]

12. BNR, Sisteme pentru plăți de valoare mică și volum mare, http://www.bnr.ro/Sisteme-pentru-plati-de-valoare-mica-si-volum-mare-3110.aspx , [accesat 27-noiembrie-2017]

13. BNR, Sistemul ReGIS, http://www.bnr.ro/Sistemul-ReGIS-307.aspx , [accesat 27-noiembrie-2017]

TRANSFOND, ReGIS, http://www.transfond.ro/servicii/sistemul-electronic-de-plati/regis , [accesat 27-noiembrie-2017]

14. BNR, Sistemul SaFIR, http://www.bnr.ro/Sistemul-SaFIR-308.aspx , [accesat 27-noiembrie-2017]

Preview document

Conținut arhivă zip

- Sisteme europene de plati (inclusiv target, target II, transfond).docx

Alții au mai descărcat și

Capitolul 1. Caracterizarea generală a sistemelor europene de plăţi 1.1 Abordări conceptuale Sistemul de plăți este un ansamblu de instrumente,...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul 1. Consideraţii privind mecanismul plăţilor în România 1.1. Caracteristici ale mecanismului plăţilor în România în perioada de după 1990...

CAPITOLUL 1 Caracterizarea sistemelor europene de plãţi Sistemul electronic de plãţi este un ansamblu de tehnici informatice şi electronice, care...

Introducere Sistemele de plăţi ale ţărilor din Uniunea Europeana sunt în prezent foarte diversificate şi funcţionează în contexte juridice foarte...

Capitolul 1 – SISTEME EUROPENE DE PLĂŢI 1.1. Aspecte generale Practicile şi standardele privind plăţile sunt diferite de la o ţară la alta....

Capitolul 1. Caracterizarea generală a sistemelor europene de plăţi 1.1 Abordări conceptuale Sistemul de plăți este un ansamblu de instrumente,...

CAPITOLUL I PREZENTAREA GENERALĂ A SISTEMELOR DE PLĂȚI Sistemul electronic de plăți a fost expus unei ample denotări atât în practică, cât și în...

Punearea în practică a Sistemului Electronic de Plăţi este una din cele mai importante realizări ale sistemului bancar românesc.Cu scopul...

Capitolul 1. Prezentare generala a sistemelor europene de plăți Abordând sfera relațiilor bancare internaționale trebuie să pornim de la...