Cuprins

- Tema de control numărul 1 3

- Tema de control numărul 2 8

Extras din seminar

Tema de control numărul 1

I.Constituire societăți comerciale .

a)Societate cu răspundere limitată

SC.ALESSIA STAR.SRL

- Obiect de activitate: fabricarea și comercializarea pâinii , a prăjiturilor și a produselor proaspete de patiserie .

- Număr de asociați : 1

- Valoare capital social : 450.000 lei împărțit în 22.500 părți sociale cu valoare nominală de 20 lei .

- Număr de angajați : 18

- Plătitoare de TVA ; Cota TVA : 9%

- Cifra de afaceri/an :4.600.000 lei

- Contractarea unui credit bancar pe o perioadă de 25 ani .

Societatea contractează un credit bancar pe o perioadă de 25 ani în valoare de 200.000 lei , rata dobânzii fiind de 7% .

b)Societate pe acțiuni

SC.ALTUR.SA

- Obiect de activitate : Comercializare piese auto

- Număr de acționari : 3

- Valoare capital social : 82.438.833,8 lei împărțit în 824.388.338 acțiuni cu valoarea nominală de 0,1 lei .

- Număr de angajați : 70

- Societatea este plătitoare de TVA ; Cota TVA : 19%

- Cota de adaos comercial : 20%

- Cifra de afaceri/an : 96.044.149 lei

- Contractarea unui credit bancar pe o perioadă de 25 ani .

Societatea contractează un credit bancar pe o perioadă de 25 ani , în valoare de 300.000 lei , rata dobânzii fiind de 6,5% .

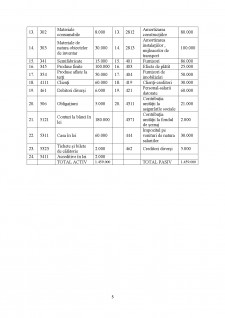

II.Bilanțuri inițiale

a)SC.ALESSIA STAR.SRL

ACTIV Bilanț inițial PASIV

Nr.

Crt. Simbol

cont Denumirea

elementelor Sume Nr.

Crt. Simbol

Cont Denumirea

Elementelor Sume

1. 1091 Acțiuni proprii deținute pe termen scurt 1.000 1. 1012 Capital subscris vărsat 450.000

2. 1092 Acțiuni proprii deținute pe termen lung 3.000 2. 1041 Prime de emisiune 80.000

3. 201 Cheltuieli de constituire 12.000 3. 1061 Rezerve legale 80.000

4. 203 Cheltuieli de dezvoltare 10.000 4. 1068 Alte rezerve 40.000

5. 205 Concesiuni , brevete , licențe , mărci comerciale , drepturi și active similare 5.000 5. 117

Rezultatul reportat 30.000

6. 2111 Terenuri 200.000 6. 1511 Provizioane pentru litigii 20.000

7. 212 Construcții 300.000 7. 1621 Credite bancare pe termen lung 200.000

8. 2131 Echipamente tehnologice (mașini , utilaje și instalații de lucru) 160.000 8. 1682 Dobânzi aferente creditelor bancare pe termen lung 14.000

9. 2132 Aparate și instalații de măsurare , control și reglare 40.000 9. 2801 Amortizarea cheltuielilor de constituire 3.000

10. 2133 Mijloace de transport 180.000 10. 2803 Amortizarea cheltuielilor de dezvoltare 2.000

11. 267 Creanțe imobilizate 20.000 11. 2805 Amortizarea concesiunilor , brevetelor , licențelor , mărcilor comerciale , drepturilor și activelor asimilate 1.000

12. 301 Materii prime 10.000 12. 2811 Amortizarea amenajărilor de terenuri 50.000

Preview document

Conținut arhivă zip

- Contabilitatea financiara a activitatii de finantare si investitii.docx

Alții au mai descărcat și

I INTRODUCERE Accelerarea procesului de privatizare, dezvoltarea pietei de capital si a economiei libere de piata, precum si accentuarea...

Entitatea Alfa este o unitate comerciala cu amanuntul de comercializare a marfurilor textile .Dupa forma de organizare juridical este o societate...

Etape în definirea obiectului contabilitatii: În prima etapa aproximativ în jurul anului 1494 au fost gasite o serie de însemnari contabile care...

Problema analizei şi interpretării unui volum mare de date implică existenţa unui mecanism care să poată manipula volume mari de date stocate în...

Analiza mediului de afaceri O organizaŃie poate esua în a-si atinge obiectivele în cazul în care nu ia în considerare caracteristicile mediului...

1. Repere privind istoria contabilităţii si a profesiei contabile Întreaga istorie a umanităţii gravitează în jurul conceptelor de nevoi si...

Exercitiu 1: Compofruit este o mică afacere de familie care se ocupă cu producerea de compot de fructe. în cursul lunii mai, societatea a produs...

Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fãrã ca ele sã fie componente ale unui sistem contabil articulat. În...

Te-ar putea interesa și

Minister de resort Conducere: ministru, trei secretari de stat si un secretar general Rolul si functiile MAPDR Ministerul Agriculturii,...

INTRODUCERE Informaţia economică este prezentă în toate domeniile de activitate, reprezentând un element indispensabil al progresului. În...

CAPITOLUL I. ABORDĂRI ȘI POZIȚIONĂRI PRIVIND INFORMAREA PRIN SITUAȚIILE FINANCIARE 1.1 SISTEMUL INFORMAȚIONAL AL CONTABILITĂȚII DE GESTIUNE La...

Introducere În această lucrare am urmărit realizarea unei analize economico-financiare a companiei Antibiotice Iaşi în vederea identificării...

INTRODUCERE Sistemul contabil actual reprezintă o realizare remarcabilă în ceea ce priveşte asigurarea informaţiilor necesare în procesul...

CAPITOLUL 1. CONCEPTE GENERALE ȘI FUNDAMENTĂRI TEORETICE PRIVIND SISTEMUL FISCAL ȘI CONTABIL Sistemul fiscal este expresia voinţei politice a unei...

Rezumat introductiv Sucursala Iasi a S.C. ELECTRIFICARE C.F.R. S.A. a fost înfiintata în anul 2004, principalul actionar este statul si are ca...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...