Extras din seminar

Exemplul 1:

Doi prieteni hotaresc infiintarea unei societati comerciale cu raspundere limitata. Intocmind actul constitutiv, ei subscriu, iar ulterior varsa fiecare cate 20.000.000 lei in numerar.

Operatiunea 1: subscriere capital social

Operatiunea 2: asociatii varsa integral in numerar capitalul social

Operatiunea 3: are loc transformarea capitalului subscris nevarsat in capital subscris varsat

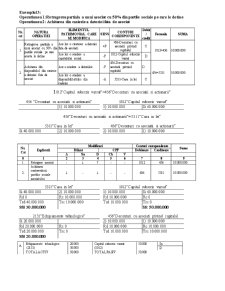

Nr. crt NATURA OPERATIEI ELEMENTUL PATRIMONIAL CARE SE MODIFICA SENS CONTURI CORESPONENTE Debit/ credit Formula SUMA

1. Subscriere capital social Se constituie creante fata de actionari; deptul de a cere la scadenta capitalul subscris +A 456-Decontari cu actionarii D 456=1011 40.000.000 lei

Se recunoaste pasiv originea surselor de finantare pentru capitalul subscris apelat nevarsat +P 1011-Capital subscris apelat nevarsat C

2. Varsare capital social Are loc o crestere a disponibilitatilor banesti din casierie +A 5311-Casa in lei D 5311=456 40.000.000

Are loc o scadere a creantei fata de actionari privind capitalul -A 456-Decontari cu asociatii privind capitalul C

3. Transformarea capitalului subscris nevarsat in capital subscris varsat Are loc a scadere a capitalurilor propriu -P 1011-Capital subscris apelat nevarsat D 1011=1012 40.000.000

Are loc o crestere a capitalului propriu +P 1012-Capital subscris varsat C

456”Decontari cu asociatii si actionarii”= 1011”Capital subscris nevarsat”

1011”Capital subscris nevarsat”

1) 40.000.000

456”Decontari cu asociatii si actionarii”

1) 40.000.000

5311”Casa in lei”= 456”Decontari cu asociati si actionari”

456”Decontari cu asociati si actionari”

1) 40.000.000 2) 40.000.000

5311”Casa in lei”

2) 40.000.000

Sfd 40.000.000

1011”Capitalsubscris nevarsat”=1012”Capital subscris varsat”

1012” Capital subscris varsat”

3) 40.000.000

Sfc 40.000.000

1011”Capital subscris nevarsat

3) 40.000.000 1) 40.000.000

Nr.Crt Explicatii Modificari Conturi corespondente Sume

Bilant CPP Debitoare Creditoare

A Sn D Ch V

0 1 2 3 4 5 6 7 8 9

1. Subscriere capital social ↑ ↑ - - - 456 1011 40.000.000

2. Varsare capital social ↑↓ - - - - 5311 456 40.000.000

3. Transformarea capitalului social subscris nevarsat in capital subscris varsat - ↑↓ - - - 1011 1012 40.000.000

Exemplul 2:

Presupunem ca cei doi prieteni hotaresc primirea in afacere a unui prieten comun. Acesta se obliga prin actul aditional la actul constitutiv ca pana la un anumit termen sa aduca ca aport un capital subscris in suma de 20.00.000 lei, reprezentat de un utilaj nou asociat. Noul asociat aduce aportul in societatein termenul prevazut in actul aditional.

Operatiunea 1: subscriere capital social de catre al treilea asociat

Operatiunea 2: noul asociat aduce utilajul ca aport la capital

Operatiunea 3: are loc transformarea capitalului subscris nevarsat in capital subscris varsat

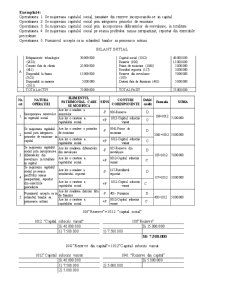

Nr. crt NATURA OPERATIEI ELEMENTUL PATRIMONIAL CARE SE MODIFICA SENS CONTURI CORESPONENTE Debit/ credit Formula SUMA

1. Subscriere capital social Are loc o crestere a creantelor fata de asociati +A 456-Decontari cu asociatii privind capitalul D 4561=1011 20.000.000 lei

Are loc o crestere a capitalului subscris nevarsat +P 1011-Capital subscris apelat nevarsat C

2. Aportul utilajului Are loc o crestere a existentelor de active imobilizat +A 2122-Echipamente tehnologice D 2122=456 20.000.000

Are loc o scadere a creantei fata de asociat privind capitalul -A 456-Decontari cu asociatii privind capitalul C

3. Transformarea capitalului subscris nevarsat in capital subscris varsat Are loc a scadere a capitalului subscris nevarsat -P 1011-Capital subscris apelat nevarsat D 1011=1012 20.000.000

Are loc o crestere a capitalului subscris varsat +P 1012-Capital subscris apelat nevarsat C 1011=1012

456”Decontari cu asciatii si actionarii”= 1011”Capital subscris nevarsat”

1011”Capital subscris nevarsat”

1) 20.000.000

456 “Decontari cu asociatii si actionarii”

1) 20.000.000

2131”Echipamente tehnologice=456”Decontari cu asociatii si actionari”

456”Decontari cu asociatii privind capitalul”

1) 20.000.000 2) 20.000.000

2131”Echipamente tehnologice”

2) 20.000.000

1011”Capital subscris nevarsat”=1012”Capital subscris varsat

1012”Capital subscris varsat”

3) 20.000.000

1011”capital subscris nevarsat”

3) 20.000.000 1) 20.000.000

Nr.Crt Explicatii Modificari Conturi corespondente Sume

Bilant CPP Debitoare Creditoare

A Sn D Ch V

0 1 2 3 4 5 6 7 8 9

1. Subscriere capital social ↑ ↑ - - - 456 1011 20.000.000

2. Varsare capital social ↑↓ - - - - 2122 456 20.000.000

3. Transformarea capitalului social subscris nevarsat in capital subscris varsat - ↑↓ - - - 1011 1012 20.000.000

Exemplul 3:

Operatiunea 1:Retragerea partiala a unui asociat cu 50% din partile sociale pe care le detine

Operatiunea 2: Achitarea din casierie a datoriei fata de asociat

Nr. crt NATURA OPERATIEI ELEMENTUL PATRIMONIAL CARE SE MODIFICA SENS CONTURI CORESPONENTE Debit/ credit Formula SUMA

Preview document

Conținut arhivă zip

- Proiect la Bazele Contabilitatii.doc

Alții au mai descărcat și

BAZELE COTABILITATII Economia reprezinta totalitatea activitatiilor prin care oamenii isi asigura bunurile pentru a-si satisface nevoile....

Structura imobilizarilor Imobilizarile sunt bunuri de folosinta indelungata caracterizata pe urmatoarele insusiri: -perioada de utilizare este...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...

LECTIA 1 INTRODUCERE ÎN BAZELE CONTABILITATII - Reliefarea faptului ca contabilitatea este o stiinta, cu principii riguros stabilite, cu o...

Legea 82/1991 legea contabilitatii Contabilitatea este activitatea specializata in cunoasterea, masurarea, evaluarea, gestiunea si controlul...

CAPITOLUL 1 BILANtUL sI CONTUL DE PROFIT sI PIERDERI - IMAGINEA POZItIEI FINANCIARE sI A PERFORMANtELOR ÎNTREPRINDERII In acest capitol vom...

1.1. Aspecte normative privind organizarea contabilităţii şi întocmirea situaţiilor financiare anuale Reglementările contabile normează...

INTRODUCERE În calitatea ei de disciplină ştiinţifică independentă, contabilitatea are un obiect propriu de cercetare prin care se deosebeşte de...

Te-ar putea interesa și

INTRODUCERE Denumirea de trezorerie îşi are originea în limba latina unde “thesarus” se traduce prin “comoară” sau “depozit pentru obiecte de...

1.1.1.Scurt istoric SC “REVA” SA Simeria este cea mai veche întreprindere de profil nu doar din Transilvania, ci şi din ţară În a doua jumătate...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii: SC ALCOR...

CAPITOLUL 1 Destinatarii planului de afaceri 1.1.Creditorii Obiectivul general al proiectului consta in activitatea Societatii Comerciale Prima...

1.PREZENTAREA INSTITUTIEI PUBLICE Administratia publica in unitatile administrative - teritoriale se organizeaza si functioneaza in temeiul...

LUCRAREA NUMARUL 1 : Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei inteprinderi se prezinta intr-un...

1. PREZENTARE GENERALĂ S.C. GALFINBAND S.A. Sediul: Galaţi, Str. Smârdan nr. 2 bis Anul înfiinţării: societatea a fost înfiinţată în 1984 ca o...