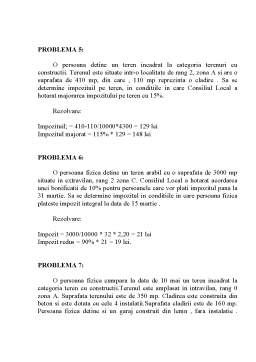

Extras din seminar

APLICATII

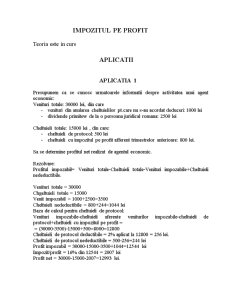

APLICATIA 1

Presupunem ca se cunosc urmatoarele informatii despre activitatea unui agent economic:

Venituri totale: 30000 lei, din care

- venituri din anularea cheltuielilor pt.care nu s-au acordat deduceri: 1000 lei

- dividende primitew de la o persoana juridical romana: 2500 lei

Cheltuieli totale: 15000 lei , din care:

- cheltuieli de protocol: 500 lei

- cheltuieli cu impozitul pe profit afferent trimestrelor anterioare: 800 lei.

Sa se determine profitul net realizat de agentul economic.

Rezolvare:

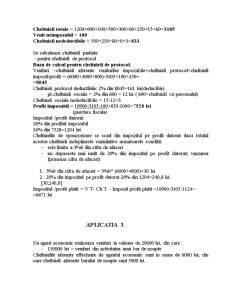

Profitul impozabil= Venituri totale-Cheltuieli totale-Venituri impozabile+Cheltuieli nedeductibile.

Venituri totale = 30000

Chgeltuieli totale = 15000

Venit impozabil = 1000+2500=3500

Cheltuieli nedeductibile = 800+244=1044 lei

Baza de calcul pentru cheltuieli de protocol:

Venituri impozabile-cheltuieli aferente veniturilor impozabile-cheltuieli de protocol+cheltuieli cu impozitul pe profit =

= (30000-3500)-15000+500=8000=12800

Cheltuieli de protocol deductibile = 2% aplicat la 12800 = 256 lei.

Cheltuieli de protocol nedeductibile = 500-256=244 lei

Profit impozabil = 30000-15000-3500+1044=12544 lei

Impozit/profit = 16% din 12544 = 2007 lei

Profit net = 30000-15000-2007=12993 lei.

APLICATIA 2

Presupunem ca o societate comerciala prezinta la sfarsitul anului 2006 urmatoarea situatie:

Venituri din vanzare marfuri = 6000 lei - impozabil

Venituri din vanzarea produselor = 4000 lei - impozabil

Venituri financiare = 800 lei - impozabil

Venituri din anularea cheltuielilor pentru care nu s-a acordat deducere = 100 lei - neimpozabil

Cheltuieli cu materii prime si materiale = 1200 lei - deductibile

Cheltuieli cu personalul = 600 lei - deductibile

Cheltuieli cu protocolul = 100 lei - partiale

Cheltuieli cu dobanda pentru creditele bancare(grad de indatorare a capitalului = 3,2) = 500 lei - nedeductibile

Cheltuieli pentru prevenirea accidentelor de munca si a bolilor profesionale, potrivit legii = 300 lei - deductibile

Cheltuieli de reclama si publicitate effectuate in scopul popularizarii firmeio, in baza unui contract scris = 60 lei - deductibile

Cheltuieli cu impozitul pe profit = 250 lei - nedeductibile

Cheltuieli sociale = 15 lei – partial deductibile

Pierdere fiscala in anul 2005 = 1000 lei -

Cheltuieli cu sponsorizarea = 80 lei. - nedeductibile

Sa se determine profitul net obtinut de agentul economic.

Rezolvare:

- Observatie: In cazul in care gradul de indatorare a capitalului este < sau = cu 3 , atunci cheltuielile cu dobanda sunt deductibile , in caz contrar sunt nedeductibile.

Gradul de indatorare a capitalului reprezinta raportul dintre media capitalaului imprumutat si media capitalului propriu.

Preview document

Conținut arhivă zip

- Fiscalitate.doc

Alții au mai descărcat și

Introducere Lucrarea de licenţă cu titlul “Analiza impozitului pe venit în România” elaborată sub coordonarea ştiinţifică a prof.univ.dr. Mihaela...

CAPITOLUL 1 ACCIZELE 1.1 Probleme rezolvate 1. O societate comerciala produce în anul 2005 o cantitate de coniac de 150 hectolitri....

SEMINAR 3 GESTIUNEA STOCURILOR APLICATII PRACTICE PROPUSE SPRE REZOLVARE AP 1 Necesarul anual (N) din materialul aprovizionat este de 3.600...

SEMINAR 4 GFI II DETERMINAREA NECESARULUI DE FINANTARE A CICLULUI DE EXPLOATARE (NFCE) TESTE GRILA 1/4. Pentru determinarea necesarului mediu...

Impozitele pe venit sunt acele impozite la care platitorul (una si acceesi persoana cu suportatorul) - persoana fizica sau juridica -realizeaza...

Resursele financiare publice. Nivelul, structura şi dinamica veniturilor publice Clasificaţia veniturilor publice Total Venituri I. Venituri...

1. Analiza impozitelor directe in Belgia Structura impozitelor directe in Belgia : - Impozit pe venit-impozitul pe venitul persoanelor fizice...

Te-ar putea interesa și

1. ORGANIZARE ŞI FUNCŢIONALITATE LA DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE VRANCEA 1.1. PREZENTARE GENERALĂ În judeţul Vrancea, unitatea Agenţiei...

CAPITOLUL 1 CONSIDERATII GENERALE PRIVIND ACTIVITATEA DE CONTROL FISCAL 1.1 Conceptul de control financiar si control fiscal Indiferent de forma...

INTRODUCERE În studiu pe care autorul îl propune spre prezentare, intitulat ,,Regimul juridic al controlului fiscal”, se intenţionează să se...

Introducere Republica Moldova este un stat în care, societatea a ajuns să-şi consume resursele de viitor (financiare, materiale şi umane), pe...

Cap 1: Coordonate ale politicii fiscale europene 1.1: Obiectivele politicii fiscale europene: Coerenţa politicii fiscal- bugetare condiţionează,...

Cap.1 Organizarea si functionarea unei societati comerciale 1.1 Scurt istoric si obiect de activitate La data de 23/12/1989 a luat fiinta gazeta...

1. PREZENTAREA GENERALĂ A SISTEMULUI FISCAL DIN ROMÂNIA - Poziție geografică: Stat situat în SE Europei, la N de Peninsula Balcanică, în Bazinul...

1) Introduction : Mots-clés : le secteur public, les revenus budgétaires, le financement La politique fiscale et le système fiscal sont deux...