Extras din seminar

Procesul ARIMA este determinat de trei parametri:

- ordinul componentei autoregresive p

- ordinul de integrare d

- ordinul componentei medie mobilă q

Metodologia Box-Jenkins presupune parcurgerea a următoareloor etape:

- identificarea procesului

- estimarea parametrilor modelului

- testarea modelului

- realizarea de predicţii

Identificarea procesului

Presupune determinarea parametrilor p, d, q care permit identificarea procesului ARIMA cu ajutorul funcţiilor de autocorelaţie şi de corelaţie parţială, după ce s-a verificat dacă seria este staţionară.

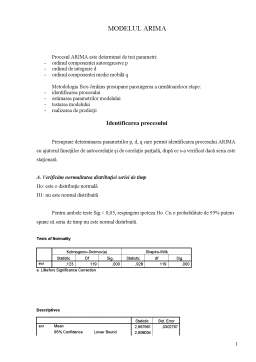

A. Verificăm normalitatea distribuţiei seriei de timp

Ho: este o distribuţie normală

H1: nu este normal distribuită

Pentru ambele teste Sig.< 0,05, respingem ipoteza Ho. Cu o probabilitate de 95% putem spune că seria de timp nu este normal distirbuită.

Tests of Normality

Kolmogorov-Smirnov(a) Shapiro-Wilk

Statistic Df Sig. Statistic df Sig.

exr ,123 119 ,000 ,928 119 ,000

a Lilliefors Significance Correction

Descriptives

Statistic Std. Error

exr Mean 2,967961 ,0302767

95% Confidence Interval for Mean Lower Bound 2,908004

Upper Bound 3,027917

5% Trimmed Mean 2,979931

Median 2,993000

Variance ,109

Std. Deviation ,3302795

Minimum 2,2690

Maximum 3,4700

Range 1,2010

Interquartile Range ,5160

Skewness -,494 ,222

Kurtosis -,833 ,440

B. Verificăm prezenţa outlierilor

Diagrama box-plot şi tabelul Stem&Leaf nu ne indică prezenţa unor outlieri.

exr Stem-and-Leaf Plot

Frequency Stem & Leaf

2,00 22 . 68

8,00 23 . 15555669

6,00 24 . 002367

5,00 25 . 12488

3,00 26 . 128

8,00 27 . 13455689

15,00 28 . 001124455679999

14,00 29 . 00011356667899

12,00 30 . 000125677789

4,00 31 . 3457

16,00 32 . 0002556666788889

24,00 33 . 001111223334444556667789

2,00 34 . 17

Stem width: ,1000

Each leaf: 1 case(s)

Preview document

Conținut arhivă zip

- Modelul Arima.doc

Alții au mai descărcat și

CAPITOLUL I Introducere 1.1.Definirea problemei Piata jeansilor se diversifica mereu pentru ca apar firme noi care produc jeansi, modelele...

Capitolul I Introducere S.C. Anablue Computers S.R.L. este un o firma de comercializare/integrare IT, ce isi desfasoara activitatea in Bacau,...

1. Introducere Produsul intern brut (prescurtat PIB) este un indicator macroeconomic care reflectă suma valorii de piață a tuturor mărfurilor și...

O societate foloseste pânze de bomfaier de la doi furnizori. Dupa ultima aprovizionare constata ca: - de la furnizorul A a primit 300 de bucati...

Exemplu pentru gruparea datelor: Despre un număr de 40 de primării din Transilvania, Moldova şi Oltenia s-au înregistrat următoarele date pentru...

. De la 40 de societăţi s-au cules datele: Mediu CA mil. lei (y) Nr. angajaţi (x) Rural 23,02 23 Rural 24,5 24 Urban 28,3 26 Rural 25 25...

1. Daca variabila aleatoare Y este repartizata normal calculati: a) P(Y>0.2) b)P(0.2<Y<0.4) c)P(Y>2) 2. Lungimile unor bolturi bolturi produse...

POPULATIA PE GRUPE DE VARSTA LA 1 IULIE SIBIU Numar persoane Judetul Sibiu Total Pe grupe de vârsta Structura populatiei pe grupe de varsta(%)...

Te-ar putea interesa și

Aplicația 1 își propune să analizeze piața muncii din România, mai exact să urmărească evoluția ratei șomajului în cazul tinerilor cu vârste...

Actualitatea temei. Economia, în expansiunea sa continuă atât pe verticală – ca profunzime, cât şi pe orizontală, ca diversificare şi multiplicare...

CAPITOLUL I Elemente generale legate de sistemul bancar Sistemul bancar al unei ţări este definit prin reţeaua instituţiilor de credit rezidente...

2. 1 Noţiuni introductive privind procedura Box – Jenkins În literatura de specialitate, procedura Box – Jenkins pentru prelucrarea unei serii de...

1. Introducere în analiza seriilor de timp 1.1. Definirea unei serii de timp O serie de timp se reprezintă sub forma unei succesiuni de valori...

MORTALITATEA- elemente de analiza a fenomenului Exista suficiente motive pentru a începe tratarea fenomenelor demografice cu mortalitatea. La...

Tesla, Inc. este un constructor de automobile electrice de înaltă performanță, din Silicon Valley (Palo Alto). Tesla a primit o atenție deosebită...

1. Introducere 1.1.Previziunea şi planificarea Aşa cum menţionează John Naisbitt, “omul supravieţuieşte numai prin capacitatea sa de a acţiona...