Extras din curs

Performanţele bancare pot fi analizate cu ajutorul a doua instrumente principale:

• contul de rezultate;

• sistemul ratelor.

Contul de rezultate. Indicatori semnificativi

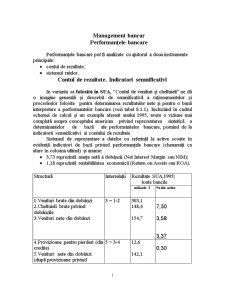

In varianta sa folosită în SUA, "Contul de venituri şi cheltuieli" ne dă o imagine generală şi deosebit de semnificativă a raţionamentelor şi procedeelor folosite pentru determinarea rezultatelor nete şi pentru o bună interpretare a performantelor bancare (vezi tabel 8.1.1). Incluzând în cadrul schemei de calcul şi un exemplu aferent anului 1995, avem o viziune mai completă asupra conceptului american privind reprezentarea sintetică a determinantelor de bază ale performantelor bancare, pornind de la indicatorii semnificativi ai contului de rezultate

Sistemul de reprezentare a datelor cu referinţă la active scoate în evidenţă indicatori de bază privind performanţele bancare (chenaruiţi ca atare în coloana ultimă) şi anume:

• 3,73 reprezintă marja netă a dobânzii (Net Interest Margin sau NIM);

• 1,18 reprezintă rentabilitatea economică (Return on Assets sau ROA).

Structură Interrelaţii Rezultate SUA,1995|

toate bancile

miliarde $ % din active

1.Venituri brute din dobânzi 2.Cheltuieli brute privind dobânzile

3.Venituri nete din dobânzi 3 = 1-2 303,1

148,4

154,7 7,30

3,58

3,37

4.Provizioane pentru pierderi (din credite)

5.Venituri nete din dobânzi (după provizioane privind pierderile)

6.Venituri, altele decât din dobânzi 5 = 3-4 12,6

142,1

83,9 0,30

3,43

2,02

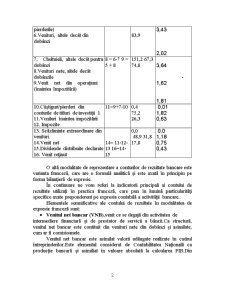

7, Cheltuieli, altele decât pentru dobânzi

8.Venituri nete, altele decât dobânzile

9.Venit net din operaţiuni (înaintea Impozitării) 8 = 6-7 9 = 5 + 8 151,2 67,3 74,8 3,64

-1,62

1,81

10.Câştiguri/pierderi din conturile de titluri de investiţii 1 11.Vcniluri înaintea impozitării 12. Impozite 11=9+7-10 0,4

75,2 26,3 0,01

1,82

0,63

13. Scăzăminte extraordinare din venituri.

14.Venit net

15.Dividende distribuite declarate 16. Venit reţinut

14= 11-12-13 16=14- 15 0,0

48,9 31,8 17,8 0,0

1,18

0,75

0,43

O altă modalitate de reprezentare a conturilor de rezultate bancare este varianta franceză, care are o formulă analitică şi este axată în principiu pe forma bilanţieră de expresie.

În continuare ne vom referi la indicatorii principali ai contului de rezultate utilizaţi în practica franceză, care pun în lumină particularităţi specifice axate preponderent pe expresia contabilă a activităţii bancare..

Elementele semnificative ale contului de rezultate în modalitatea de expresie franceză sunt:

• Venitul net bancar (VNB),venit ce se degajă din activitatea de

intermediere financiară şi de prestator de servicii a băncii.Ca structură, venitul net bancar este contituit din venituri nete din dobânzi şi asimilate, cum ar fi comisioanele.

Venitul net bancar este asimilat valorii adăugate realizate în cadrul întreprinderilor.Este elementul considerat de Contabilitatea Naţională ca producţie bancară şi asimiliat în valoare absolută la calcularea PIB.Din practică s-a constatat că 3-5% din PIB este obţinut prin intermediul valorii adăugate bancare.

• Rezultatul brut din exploatare (RBE) este expresia activităţii

obişnuite,normale a băncii, după luarea în considerare a costurilor de funcţionare.

Rezultatul brut din exploatare este un indicator folosit cu preponderenţă în compararea activităţii bancare desfăşurate în condiţii diferite.

De exemplu, băncile cu reţea extinsă vor avea cheltuieli mai mari de reţea dar şi resurse mi ieftine.Băncile cu reţea de proporţii mai reduse vor avea cheltuieli de reţea mai mici dar şi resurse mai scumpe. În acest context se pune problema optării pentru una dintre cele două variante.

• Rezultatul brut din exploatare se determină pe baza elementului anterior, venitul net bancar.Astfel, rezultatul brut din exploatare se calculează ca diferenţă între venitul net bancar şi cheltuielile generale de exploatare şi dotări pentru amortismente.

Preview document

Conținut arhivă zip

- Performantele Bancare.doc

Alții au mai descărcat și

Capitolul 1 INSTITUŢIILE DE CREDIT ÎN ROMÂNIA 1.1. Înfiinţarea instituţiilor de credit Sistemul bancar din România este un sistem pe două...

Obiectul lectiei: prezentarea configuretiei sistemului bancar, a caracteristicilor activitatilor institutiilor de intermediere financiara, pentru...

I. INFORMAŢII GENERALE Date de identificare a cursului Date de contact ale titularului de curs: Nume: Făt Codruţa Maria Birou: str. T. Mihali,...

Societatea pe Acţiuni ,,HORUS”este înregistrată la Camera Înregistrării de Stat la 20.06.1995 cu nr.10603069. Societatea este sinestătătoare din...

FACTORII DERERMINANŢI AI CURSURILOR DE SCHIMB Cursul de schimb (valutar) este preţul unei monede exprimat într-o monedă străină (valută). Ca orice...

Tema 6: Esenţa operaţiunilor de plăţi şi decontări în cadrul băncii comerciale. 1. Esenţa şi formarea relaţiei bancă-client. Totalitatea...

INSTRUMENTE DE PLATĂ SI CREDIT Instrumentele de plată si credit (efectele de comert sau titlurile financiare, cum mai sunt denumite în literatura...

În prezent, o institutie de credit actioneaza în mare masura ca un intermediar financiar: pentru a obtine fonduri se împrumuta (de la populatie,...

Te-ar putea interesa și

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

CAPITOLUL 1. DEFINIRE, CONCEPTE SI REGLEMENTARI INTERNE SI INTERNATIONALE PRIVIND RISCUL BANCAR 1.1. Abordari conceptuale privind riscul si...

Cap.1 SISTEMUL BANCAR ROMANESC SI ROLUL BANCILOR COMERCIALE IN CADRUL ACESTUIA 1.1 EVOLUTIA SISTEMULUI BANCAR Structura sistemului bancar...

SISTEMUL BANCAR ROMÂNESC ACTUAL I.1. ROLUL SISTEMULUI BANCAR ÎN ECONOMIE Metamorfoza sistemului bancar românesc de la structura rigidă ce îl...

Cap. I NOTIUNI TEORETICE 1.1. Analiza profitabilitatii in institutiile bancare Sistemele bancare stabile sunt capabile sa ofere informatii...

ÎNTRODUCERE Băncile sunt unul din indispensabilele segmente din cadrul sectorului bancar şi financiar. Fără existenţa acestora economia mondială...

Capitolul 1. Teorii privind performanța bancară Încă de la începutul reformei, dar şi ulterior, consolidarea băncilor a apărut că un obiectiv fără...

1.1 Scurtă prezentare a băncii În 1923 se înființează Societatea Națională de Credit Industrial, ca instituție publică. Statul deținea 20% din...