Extras din curs

I.1 Delimitări privind lucrările de închidere a exerciţiului financiar

Realizarea funcţiilor contabilităţii implică sintetizarea şi generalizarea informaţiilor din contabilitatea curentă, în vederea stabilirii periodic a situaţiei patrimoniale cu ajutorul bilanţului şi a rezultatelor obţinute cu ajutorul contului de profit şi pierdere.

Legea contabilităţii nr.82/1991 aplicată împreună cu , reglementările Cadrului general de întocmire şi prezentare a situaţiilor financiare elaborat de Comitetul pentru Standarde de Contabilitate Internaţionale prevede forma şi conţinutul situaţiilor financiare. Acestea cuprind:

1. Bilanţul contabil

2. Contul de profit şi pierderi

3. Situaţia modificărilor capitalurilor proprii

4. Situaţia fluxurilor de trezorerie

5. Politici contabile şi notele explicative

Situaţiile financiare anuale constituite un tot unitar; ele sunt auditate conform legii.

Fiind un document de sinteză complex, bilanţul contabil trebuie să dea o imagine fidelă a patrimoniului, a situaţiei financiare şi a rezultatului obţinut de unitatea patrimonială.

Semnificaţia bilanţului ca principal instrument de sintetizare şi generalizare la un moment dat, pe baza principiului partidei duble, a informaţiilor contabilităţii curente, poate fi relevată prin abordările contemporane ale sale :

- Pornind de la patrimoniu „...format din ansamblul bunurilor, al drepturilor şi obligaţiilor ce caracterizează situaţia unei entităţi patrimoniale la un moment dat, rezultă că bilanţul prezintă capitalurile titularului de patrimoniu, reprezentate sub dublu aspect: al originii lor - resurse şi al modului de utilizare.

Rezultă ecuaţia economică a bilanţului:

Utilizări = Resurse

Respectiv, pe plan procedural:

Active = Pasive

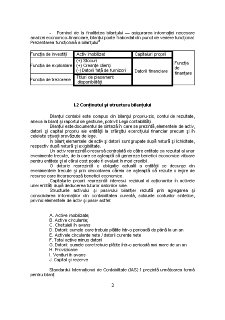

- Pornind de la finalitatea bilanţului — asigurarea informaţiei necesare analizei economico-financiare, bilanţul poate fi abordat din punct de vedere funcţional:

Prezentarea funcţională a bilanţului2

Funcţia de investiţii Activ imobilizat Capitaluri proprii Funcţia

de

finanţare

Funcţia de exploatare (+) Stocuri

(+) Creanţe clienţi

(-) Datorii faţă de furnizori Datorii financiare

Funcţia de trezorerie Titluri de plasament

disponibilităţi

I.2 Conţinutul şi structura bilanţului

Bilanţul contabil este compus din bilanţul propriu-zis, contul de rezultate, anexa la bilanţ şi raportul de gestiune, potrivit Legii contabilităţii.

Bilanţul este documentul de sinteză în care se prezintă, elementele de activ, datorii şi capital propriu ale entităţii la sfârşitul exerciţiului financiar precum şi în celelalte situaţii prevăzute de lege.

În bilanţ elementele de activ şi datorii sunt grupate după natură şi lichiditate, respectiv după natură şi exigibilitate.

Un activ reprezintă o resursă controlată de către entitate ca rezultat al unor evenimente trecute, de la care se aşteaptă să genereze beneficii economice viitoare pentru entitate şi al cărui cost poate fi evaluat în mod credibil.

O datorie reprezintă o obligaţie actuală a entităţii ce decurge din evenimentele trecute şi prin decontarea căreia se aşteaptă să rezulte o ieşire de resurse care încorporează beneficii economice.

Capitalurile proprii reprezintă interesul rezidual al acţionarilor în activele unei entităţi după deducerea tuturor datoriilor sale.

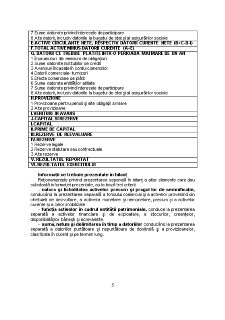

Structurile activului şi pasivului bilanţier rezultă prin agregarea şi consolidarea informaţiilor din contabilitatea curentă, soldurile conturilor sintetice, privind elementele de activ şi pasiv astfel:

A. Active imobilizate;

B. Active circulante;

C. Cheltuieli în avans

D. Datorii: sumele care trebuie plătite într-o perioadă de până la un an

E. Activele circulante nete / datorii curente nete

F. Total active minus datorii

G. Datorii: sumele care trebuie plătite într-o perioadă mai mare de un an

H. Provizioane

I. Venituri în avans

J. Capital şi rezerve

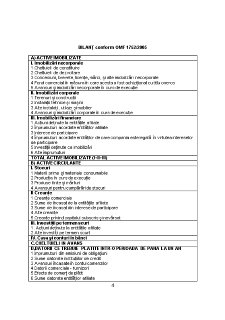

Standardul Internaţional de Contabilitate (IAS) 1 prezintă următoarea formă pentru bilanţ:

BILANŢ conform IAS 1

ACTIVE

1) Active necurente

Imobilizări corporale

Imobilizări necorporale

Goodwill

Licenţe de fabricaţie

Participaţii puse în echivalenţă

Alte active financiare restricţionate

(2) Active curente

Stocuri

Creanţe comerciale şi de altă natură

Investiţii financiare pe termen scurt

Cheltuieli constatate în avans

Disponibilităţi băneşti şi echivalente

TOTAL ACTIVE (1 + 2)

CAPITALURI PROPRII ŞI DATORII

(1) Capitaluri proprii

Capital emis

Rezerve

Rezultatul reportat

Rezultatul curent

Interese minoritare

(2) Datorii necurente

Datorii purtătoare de dobânzi

Datorii privind impozitele amânate

Datorii privind pensiile personalului

(3) Datorii curente

Datorii comerciale şi de altă natură

Datorii financiare pe termen scurt

Datorii pe termen scurt purtătoare de dobânzi

Provizioane pentru garanţii

TOTAL CAPITALURI PROPRII ŞI DATORII (1 + 2 + 3)

Preview document

Conținut arhivă zip

- Contabilitatea de Inchidere a Exercitiului.doc

Alții au mai descărcat și

1. Notiunea de cont. Structura si forma contului. Pentru a descrie situatia si miscarea fiecarui element patrimonial luat în parte, precum si a...

I. IMPOZITELE NOTIUNI GENERALE 1.1 Continutul si rolul impozitelor 1.2 Principiile de impozitare 1.3 Clasificarea impozitelor 1.1 Continutul...

Principii generale Taxa pe Valoarea Adaugata (TVA) este un impozit indirect bazat pe criteriul deductibilitatii. Din punct de vedere economic...

Situatiile financiare cu scop general trebuie sa ofere o imagine fidela a rezultatelor si pozitiei financiare a unei societati la sfârsitul...

LECTIA 1 INTRODUCERE ÎN BAZELE CONTABILITATII - Reliefarea faptului ca contabilitatea este o stiinta, cu principii riguros stabilite, cu o...

Prin productia de baza a unei întreprinderi cu caracter productiv se subîntelege productia care formeaza obiectul activitatii principale a...

Situatia neta Pornind de la abordarea juridica a bilantului, exista diferite opinii 1.2.3potrivit carora conceptul de situatia netÎ este mai...

Capitalurile sunt denumite in literatura de specialitate si capitaluri permanente. Ele reprezinta totalitatea surselor de finante de care dispune...

Te-ar putea interesa și

Introducere Această lucrare reprezintă o modalitate de prezentare concretă a aspectelor teoretice și practice pe care le ridică evaluarea în...

INTRODUCERE În lumea contemporană finanţele publice constituie o componentă de primă dimensiune a vieţii sociale şi aceasta nu întâmplător....

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

I N T R O D U C E R E Pentru realizarea funcţiilor contabilităţii: de informare, decizie şi control, este necesar ca în urma lucrărilor curente de...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii: SC ALCOR...

I. DESCRIEREA ACTIVITATII ECONOMICO – PRODUCTIVE A UNITATII LA CARE SE REALIZEAZA STAGIUL DE PRACTICA Denumirea si sediul societatii : S.C....

Cap. I Prezentarea societatii SC VASCAR SA VASLUI 1 Denumire, infiintare SC VASCAR SA Vaslui s-a infiintat in anul 1991 in baza HG 1353 din...

1.Scurta prezentare 1.1.Scurt istoric Prezenta lucrare a fost eliberata la S.C. ,,Nechi-mar” S.R.L., societate infiintata in anul 2003 in luna...